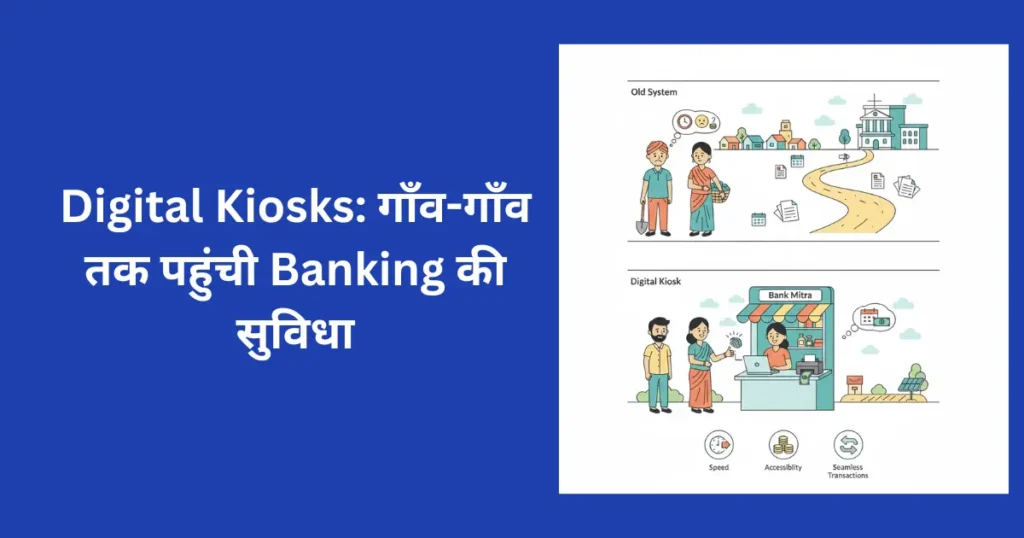

जो गाँव में रहने वाले लोग हैं –जिनके पास नजदीक में कोई bank branch नहीं है– वे अपना पैसा कैसे जमा करते होंगे या निकालते होंगे? कभी भी आपने इस बारे में सोचा हैं? पहले तो situation यह थी कि 10-15 किलोमीटर चलकर शहर जाना पड़ता था सिर्फ ₹500 निकालने के लिए। पूरा दिन waste हो जाता था। अगर आप भी गाँव के हैं, तो मैं जो बोल रहा हूँ, उस से आप रिलेट करेंगे,

लेकिन अब scene बिल्कुल बदल गया है। आपके गाँव की ही किसी दुकान में एक छोटा सा cabin देखा होगा, जहाँ बैठकर कोई uncle या aunty computer के साथ banking का काम करवा रहे हैं। यही है Digital Kiosk, या जिसे कहते हैं Kiosk Banking। मैं आपको, इंट्रो में ही बता दिया कि डिजिटल कोसक होता क्या है, ठीक है|

चलिए, आज detail में समझते हैं कि ये Digital Kiosks क्या हैं, कैसे काम करते हैं, और क्यों ये इतने important हो गए हैं आज के टाइममें |

Table of Contents

Digital Kiosk होता क्या है?

सबसे पहले basics clear कर लेते हैं। Digital Kiosk या Kiosk Banking एक ऐसा छोटा banking point है जो गाँव या remote areas में स्थापित किया जाता है। यह normally किसी local दुकान, community center, या किसी trusted व्यक्ति की जगह पर होता है।मतलब बैंक जाने की ज़रुरत नहीं होती हैं,

इस kiosk में क्या होता है? एक computer या laptop, internet connection, biometric device (fingerprint scanner), और एक trained operator जिसे Business Correspondent (BC) या Bank Mitra कहते हैं। बस इतने से ही पूरा mini bank setup हो जाता है!

Reserve Bank of India (RBI) ने यह system शुरू किया था specifically उन लोगों के लिए जो traditional bank branches तक नहीं पहुंच पाते। और honestly, यह idea इतना successful हुआ है कि अब तो देश भर में लाखों kiosks काम कर रहे हैं। आपके गाँव में भी होंगे, अगर मैं आपको कहूँ तो आप खुद आँख उठा के देखिये |

कैसे काम करता है यह पूरा System?

अब आप सोच रहे होंगे – यार, यह तो interesting है, लेकिन technically कैसे होता है यह सब? चलिए step by step समझते हैं।

मान लो आपको पैसे निकालने हैं। आप अपने गाँव के kiosk पर गए। वहाँ बैठे Bank Mitra से बोला – “भैया, ₹2000 निकालने हैं।” अब वो क्या करेंगे?

सबसे पहले वो आपका Aadhaar card scan करेंगे। फिर आपसे कहेंगे कि biometric device पर अपना thumb impression दीजिए। आपका fingerprint verify हो गया – और बस! पैसे निकल गए। पूरी process में 2-3 मिनट से ज्यादा नहीं लगते।

यह सब होता है Aadhaar-Enabled Payment System (AePS) के through। आपका Aadhaar आपके bank account से linked है, और biometric verification से confirm हो जाता है कि transaction genuinely आप ही कर रहे हैं। Security तो top-notch है – किसी को आपका PIN या password भी नहीं चाहिए। इतना आसानी से हो जाता है काम, ठीक हैं |

क्या-क्या Services मिलती हैं Digital Kiosks पर?

यह मत सोचिए कि सिर्फ cash निकालने या जमा करने का ही काम होता है। आजकल के kiosks तो almost पूरा bank बन चुके हैं। देखिए क्या-क्या कर सकते हैं आप:

- Banking की Basic Services: Cash जमा करना, cash निकालना, balance check करना – ये तो basic हैं ही। साथ ही money transfer भी कर सकते हैं – NEFT, RTGS, IMPS सब कुछ। अपने किसी दोस्त या family member को पैसे भेजने हों तो kiosk से आसानी से हो जाता है।

- Account खोलना: नया bank account खोलना है? कोई problem नहीं। Kiosk पर ही आपका account खुल जाएगा। Zero balance account भी मिलता है जिसमें minimum balance रखने की जरूरत नहीं।

- Government Schemes की सुविधा: यह बहुत बड़ा benefit है। Pradhan Mantri Jan Dhan Yojana (PMJDY), Direct Benefit Transfer (DBT), MGNREGA payments – सब कुछ इन kiosks के through process होता है। Government की तरफ से जो भी subsidy या payment आती है, वो सीधे आपके account में आ जाती है।

- Insurance और Pension: Atal Pension Yojana, Pradhan Mantri Jeevan Jyoti Bima Yojana, Pradhan Mantri Suraksha Bima Yojana – इन सब में enrollment भी kiosk से हो सकता है। बहुत से लोगों को तो पता भी नहीं होता कि ये schemes हैं, लेकिन Bank Mitra उन्हें बताते हैं और register भी करवा देते हैं।

- Bill Payments: Electricity bill, mobile recharge, DTH recharge – ये सब भी यहीं से हो जाता है। अब अलग-अलग जगह भटकने की जरूरत नहीं।

- Passbook Printing और Statements: अपनी passbook update करवानी है या account statement चाहिए? Kiosk पर instant मिल जाती है।

Government की तरफ से Support और Initiatives क्या रहे है इसको लेकर के |

Government ने financial inclusion को बहुत seriously लिया है और कई schemes launch की हैं जो kiosk banking को promote करती हैं।

- Digital India Campaign: यह पूरा campaign digital services को हर गाँव तक पहुंचाने का aim रखता है। Internet connectivity improve हो रही है, digital literacy बढ़ रही है – और इन सबका direct benefit kiosk banking को मिल रहा है।

- BharatNet Program: यह program rural areas में broadband connectivity provide कर रहा है। अब छोटे-छोटे गाँवों में भी high-speed internet है, जिससे kiosks smoothly operate हो रहे हैं।

- PMJDY (Pradhan Mantri Jan Dhan Yojana): यह flagship program है जिसने banking को हर household तक पहुंचाया है। Kiosks इस scheme को implement करने में crucial role play कर रहे हैं।

- Stand-Up India Scheme: Entrepreneurship को promote करने के लिए यह scheme है। Budget 2025-26 में announce किया गया कि 5 lakh women, SC और ST first-time entrepreneurs को support मिलेगी – और kiosks इस support को deliver करने का medium बनेंगे।

तो सरकार जो है, वो काम तो कर रही है, इसको बढाने के लिए, और यह बढ़ भी रहा हैं |

Future क्या है Digital Kiosks का?

अगर आप मुझसे पूछें तो मैं कहूंगा कि future बहुत bright है इसका|

2025-2030 के बीच India में bank kiosk market में significant growth expected है। Digital Banking Units (DBUs) का concept भी आ रहा है जो advanced kiosks की तरह काम करेंगे लेकिन और भी ज्यादा services देंगे।

Bank Mitra बनना कितना फायदेमंद है — वो Real Numbers जो कोई नहीं बताता

यह article पढ़कर बहुत से लोगों के मन में एक सवाल आता है — “Bank Mitra बनना सुनने में तो अच्छा लगता है, लेकिन actually इसमें कितना कमाते हैं? और कितना risk है?”

यह section उसी सवाल का honest जवाब है।

Commission Structure — असली numbers:

हर bank का commission अलग होता है, लेकिन एक general picture यह है:

| Transaction Type | Commission per Transaction |

|---|---|

| Cash Withdrawal (AePS) | ₹2 – ₹5 |

| Cash Deposit | ₹2 – ₹5 |

| Balance Enquiry | ₹0.50 – ₹1 |

| Account Opening | ₹25 – ₹100 |

| Insurance Enrollment | ₹50 – ₹200 |

| Money Transfer | 0.25% – 0.5% of amount |

अब मान लीजिए एक active गाँव में एक Bank Mitra रोज 80-100 transactions करता है।

80 transactions × ₹3 average = ₹240 per day ₹240 × 26 working days = ₹6,240 per month

यह सुनकर कम लगता है। लेकिन यहाँ असली income account opening, insurance enrollment, और money transfer से आती है।

एक अच्छे महीने में जहाँ 50 accounts खुले और 20 insurance enrollments हुए:

- 50 accounts × ₹50 = ₹2,500

- 20 enrollments × ₹100 = ₹2,000

- Regular transactions = ₹6,240

- Total: ₹10,740

और यह minimum estimate है। NABARD की 2023 की report के अनुसार, well-established Business Correspondents जो 2-3 साल से काम कर रहे हैं, उनकी average monthly income ₹15,000-₹25,000 के बीच है।

लेकिन यह challenges भी हैं — honestly:

Challenge 1: Internet connectivity AePS पूरी तरह internet पर depend करता है। जिन गाँवों में connectivity weak है, वहाँ transactions fail होते हैं। Customer frustrated होता है। Reputation खराब होती है।

BharatNet project expand हो रहा है, लेकिन अभी भी India के 30%+ गाँवों में reliable internet नहीं है।

Challenge 2: Cash Management यह सबसे बड़ा practical challenge है जो कोई नहीं बताता।

अगर गाँव में एक दिन में ₹50,000 की withdrawals हो गईं — तो Bank Mitra के पास उतना cash होना चाहिए। यह cash उनका खुद का होता है। अगर cash खत्म हो गया, तो customers को वापस भेजना पड़ता है।

इसलिए शुरुआत में ₹25,000-₹50,000 का working capital हमेशा available रखना पड़ता है।

Challenge 3: Fraud Risk 2022-2023 में AePS fraud के कई cases आए जहाँ cloned fingerprints से unauthorized transactions हुए। NPCI ने तब से security measures improve किए हैं, लेकिन Bank Mitra को हमेशा vigilant रहना पड़ता है।

Bank Mitra बनना किसके लिए सही है:

✅ अगर आपके गाँव में पहले से कोई Bank Mitra नहीं है

✅ अगर आपके पास पहले से कोई दुकान है जहाँ footfall आती है

✅ अगर आप ₹30,000-₹50,000 initial investment afford कर सकते हैं

✅ अगर आप tech-savvy हैं और basic computer operations comfortable हैं

❌ अगर आपके गाँव में पहले से 2-3 Bank Mitras हैं — competition बहुत ज्यादा है

❌ अगर internet connectivity बहुत weak है

❌ अगर आप part-time करना चाहते हैं — इसमें consistency जरूरी है

Apply कहाँ करें — direct links:

- SBI Bank Mitra: sbi.co.in → BC/Kiosk Banking

- Bank of Baroda: bankofbaroda.in → Business Correspondent

- CSC (Common Service Centre): csc.gov.in — यह government का official portal है जो सबसे reliable option है

CSC के through Bank Mitra बनना सबसे recommended है क्योंकि यह directly government-backed है और fraud का risk कम है।

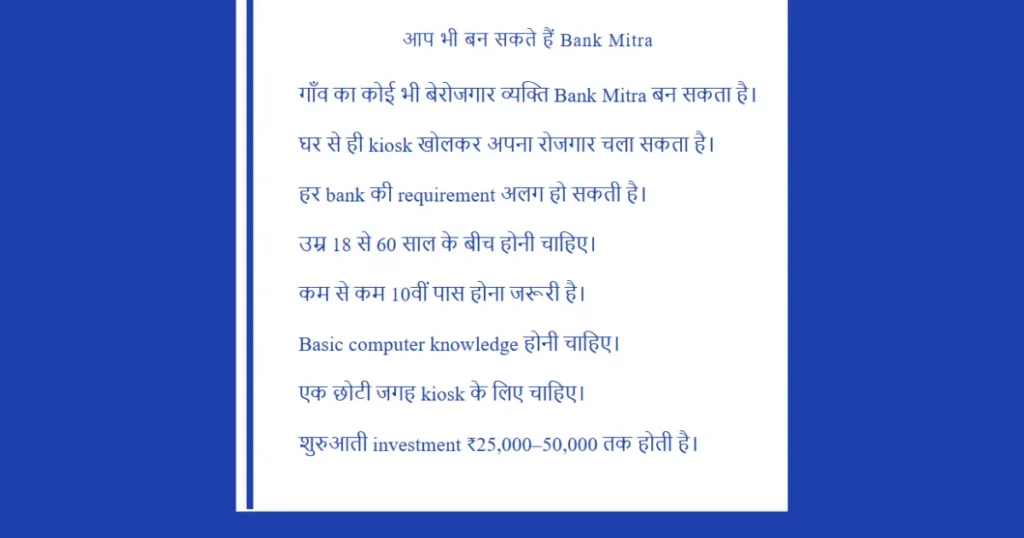

आप भी बन सकते हैं Bank Mitra

मतलब गाँव का कोई भी बेरोजगार आदमी,जो ऐसे ही बैठा हाउ हैं, वह यह खोले के अपना घर चला सकता हैं |

Different banks अलग-अलग requirements रखते हैं, लेकिन generally जो हैं,

- आपकी उम्र 18-60 के बीच होनी चाहिए

- 10वीं pass होना जरूरी है

- Basic computer knowledge होनी चाहिए

- एक छोटी सी जगह चाहिए जहाँ kiosk setup हो सके

- Initial investment लगभग ₹25,000-50,000 के आसपास लगती है

SBI, Bank of Baroda, Punjab National Bank, Canara Bank – सभी major banks apne kiosk programs चला रहे हैं। आप उनके websites पर जाकर या नजदीकी branch में जाकर apply कर सकते हैं।

Commission structure भी अच्छी है। हर transaction पर कुछ commission मिलता है, और अगर अच्छे से काम करें तो ₹30,000-70,000 तक monthly income हो सकती है। और मेरा एक बेरोजगार दोस्त, अब अछ्छा पैसा कम रहा हैं, अब वो बेरोजगार नहीं रहा |

तो सोचिये डिजिटल कोसक ने कितना कुछ बदला दिया है, एक किसान को अब अपनी फसल की payment के लिए शहर नहीं जाना पड़ता। एक बुजुर्ग को pension लेने के लिए घंटों queue में नहीं खड़ा रहना पड़ता। एक महिला घर बैठे अपना account operate कर सकती है।

यह है असली Digital India। यह है financial inclusion का मतलब। मोदी जी के सपनों का डिजिटल इंडिया पूरा हो रहा है, हमारा देश भी अब digitize हो रहा हैं