मार्च 2023 में मेरे एक दोस्त की नौकरी बदली। नई company, बेहतर salary, fresh start। सब कुछ अच्छा था। तीन महीने बाद उसे पता चला कि पुरानी company के salary account में ₹2 लाख का personal accident insurance था। Cover active था। लेकिन account को उसने savings में convert नहीं किया था, तो वो window close हो गई। और उसके नए salary account में यह benefit था भी — लेकिन claim process अलग थी, जो उसे पता नहीं थी।

यह एक isolated incident नहीं है।

India में हर साल लाखों employees job change करते हैं। उनमें से शायद 5% को पता होता है कि salary account सिर्फ पैसे रखने की जगह नहीं है,यह एक financial product है जिसमें कई ऐसे benefits छुपे होते हैं जिन्हें कोई actively explain नहीं करता।

इस article में मैं आपको वो exactly बताऊंगा जो आपके HR onboarding email में नहीं था। सब कुछ की चर्चा अच्छे से करेंगे|

Table of Contents

Salary Account और Savings Account में जो फर्क कोई नहीं बताता

बाकी सब articles यहाँ रुक जाते हैं: “salary account में zero minimum balance होता है, savings में नहीं।” यह सच है, लेकिन यह सबसे कम important difference है।

असली फर्क जो है वो यह है कि salary account एक employer-negotiated product होता है।

यानी — आपकी company ने bank के साथ एक deal की है। उस deal में bank ने कुछ extra benefits include किए हैं जो standard savings account customers को नहीं मिलते। यह benefits आपके account में automatically होते हैं, लेकिन किसी ने आपको इनका packet नहीं दिया।

HDFC, SBI, ICICI, Axis, Kotak — सभी major banks के salary account products में ये benefits standard होते हैं। लेकिन specifics हर bank और हर employer के agreement के हिसाब से अलग होते हैं।

चलिए एक-एक करके देखते हैं।

Benefit 1: Personal Accident Insurance — जो आपके पास है और आपको पता नहीं

यह सबसे underutilized benefit है।

अधिकांश salary accounts में ₹1 लाख से ₹10 लाख तक का Personal Accident Insurance (PAI) होता है। कुछ premium salary accounts जैसे SBI Salary Package (Defence/Railway/Corporate), HDFC Salary Account (Premium/Imperia variants), और Axis Bank Salary Account में यह ₹20 लाख तक भी हो सकता है।

यह cover accidental death और permanent disability दोनों पर लागू होता है।

इसका real-world मतलब क्या है? इसका मतलब यह है कि मान लीजिए आपकी salary ₹40,000 per month है। अगर किसी accident में आपकी मृत्यु होती है या आप permanently disabled हो जाते हैं, तो आपके परिवार को ₹5-10 लाख मिल सकते हैं,बिना कोई premium भरे।

लेकिन यहाँ एक बहुत critical condition है जो कोई नहीं बताता।

PAI claim के लिए account में salary credit होना जरूरी होता है। कई banks की requirement यह है कि claim date से पहले के 3 consecutive months में account में salary आई हो। अगर आपने job छोड़ दी और account dormant है, तो cover automatically inactive हो सकता है।

आप अभी क्या करें:

- अपने bank की website पर जाएं

- “Salary account benefits” या “[Bank name] salary account features” search करें

- अपने specific account variant का name जानें (यह welcome letter में होता है)

- PAI coverage amount note करें और nominee update करें

SBI के लिए: sbi.co.in → Products → Accounts → Salary Account HDFC के लिए: hdfcbank.com → Products → Accounts → Salary Account ICICI के लिए: icicibank.com → Accounts → Salary Account

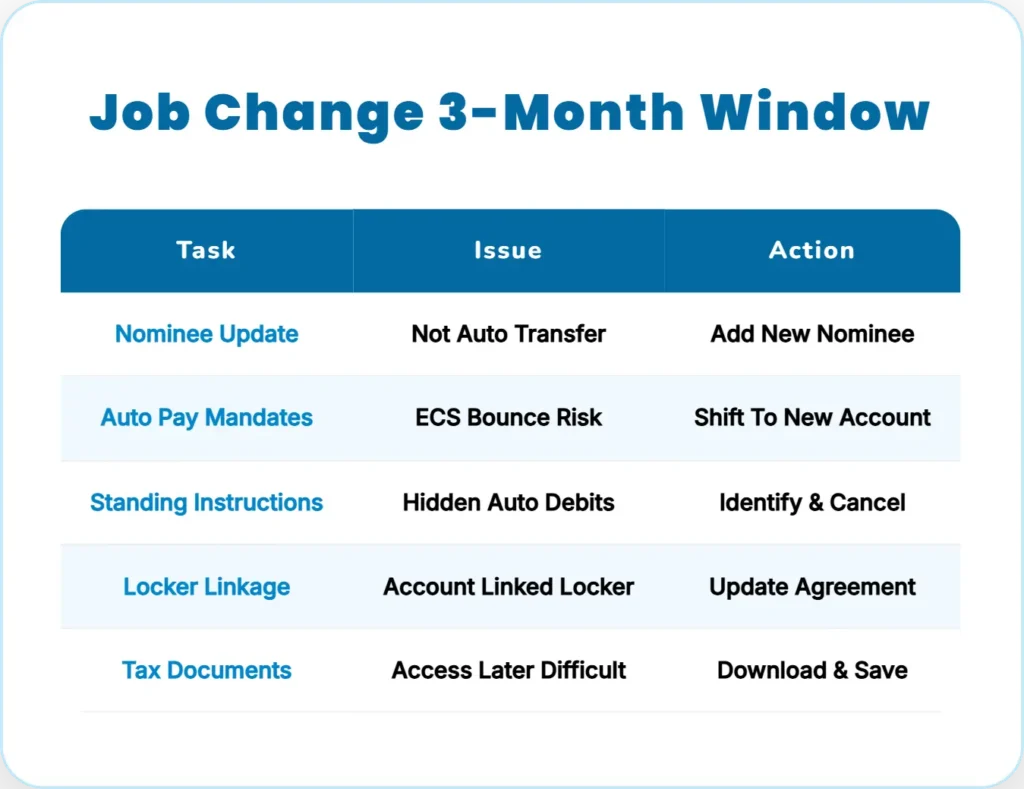

Benefit 2: Job Change का वो 3-Month Window — जिसमें आपको 5 काम करने हैं

यह सबसे time-sensitive information है।

जब आप job change करते हैं, तो पुराना salary account technically तब तक active रहता है जब तक उसमें salary credit होती रहती है। आखिरी salary के बाद bank को कितने समय में account को savings में convert करना चाहिए,यह different banks के लिए different है, वैसे यह आमतौर पर 3 महीने होता है |

लेकिन इस window में आपको 5 important काम करने हैं जो बाद में या तो मुश्किल हो जाते हैं या impossible:

- काम 1: Nominee Update करें नए account में पुराने salary account का nominee automatically नए account में transfer नहीं होता। यह estate planning का एक बड़ा gap है। हर नए salary account में nominee fresh add करना होता है।

- काम 2: Auto-Pay और NACH Mandates Shift करें अगर आपके insurance premium, SIP, loan EMI, या utility bills पुराने account से debit होती हैं, तो उन्हें एक-एक करके नए account में shift करें। इसे ignore करने पर ECS bounce होती है, bounce charges लगते हैं, और CIBIL score पर negative impact आ सकता है।

- काम 3: Standing Instructions Cancel करें बहुत से लोगों के salary account में बिना याद के auto-renewal subscriptions या standing instructions होती हैं। Account convert होने से पहले इन्हें identify करें।

- काम 4: Safe Deposit Locker Linkage Check करें अगर आपके पास bank locker है जो salary account से linked है, तो locker agreement को नए account में shift करना होगा।

- काम 5: Tax-Related Documents Download करें Form 16 और interest certificates आपको बाद में नहीं मिलेंगे अगर account बंद हो गया। इस window में सब कुछ download करके save कर लें।

Benefit 3: Zero Processing Fee Personal Loan — और वो Trap जो इसके साथ आती है

यह एक genuinely valuable benefit है — लेकिन इसमें एक hidden trap है जिसके बारे में कोई article नहीं बताता।

Salary account holders को bank typically pre-approved personal loan offer करता है। इसमें processing fee या तो zero होती है या standard customers से significantly कम होती है। ₹5 लाख के loan पर processing fee 1-2% होती है यानी कि ₹5,000-10,000 की saving होती है|

लेकिन trap यह है कि यह offer time-limited होता है। Banks इसे periodically push करते हैं — और हर offer की validity 30-90 days होती है। अगर आपने offer expire होने दिया और emergency में loan चाहिए, तो standard processing fee लगेगी।

इससे भी important बात यह है कि pre-approved loan offer को accept करने का मतलब loan लेना नहीं है। आप simply यह check कर सकते हैं कि offer active है, terms note कर सकते हैं, और emergency के लिए mentally ready रह सकते हैं।

Second trap — जो ज्यादा dangerous है वो यह है कि कुछ salary accounts में यह pre-approval automatically credit limit की तरह काम करता है। मतलब, click-of-a-button loan जो instant disburse हो जाता है। यह convenient है,लेकिन इसी convenience की वजह से impulse borrowing का risk बढ़ जाता है।

Personal finance में सबसे expensive loan वो होता है जो आसानी से मिल जाए।

Benefit 4: Zero Balance का वो Trap जिसमें 40% लोग फंसते हैं

Salary account की सबसे “famous” feature यह है कि zero minimum balance रखने की जरूरत नहीं।

लेकिन यहाँ एक बहुत important point है जो आपकी financial planning को affect करता है।

Zero balance account = zero forced savings।

Savings account में minimum balance की requirement एक तरह का forced buffer बनाती है। आप उस amount को technically “touch” नहीं करते। Salary account में यह buffer नहीं होता — और behavioral finance research यह दिखाती है कि जब money easily accessible होती है, तो spending pattern naturally aggressive हो जाता है।

यह कोई theory नहीं है। यह आपकी daily spending में देखा जा सकता है।

इसका practical solution यह है कि Salary आने के 24 घंटे के अंदर एक fixed amount को separate savings या investment account में move करें। Automatic transfer set करें — ₹2,000 हो या ₹20,000, amount matter नहीं करता। जो account में दिखता नहीं, वो खर्च नहीं होता।

यह “pay yourself first” principle है — जो salary account की zero-balance flexibility को आपके favor में use करता है बजाय इसके कि वो आपके against काम करे।

आपके Salary Account की सबसे Important Checklist

यह checklist आप अभी 15 minutes में complete कर सकते हैं:

- Step 1: अपने bank की app खोलें → Account details में जाएं → Account type और variant note करें।

- Step 2: Bank की website पर उस specific variant के benefits पढ़ें। “Insurance cover” section ध्यान से देखें।

- Step 3: Nominee status check करें। अगर update नहीं हुआ तो अभी करें।

- Step 4: Active NACH mandates और auto-debits की list निकालें। Identify करें कि इनमें से कौन सी जरूरी है और कौन सी unwanted।

- Step 5: अगर आपने recently job change की है, तो ऊपर बताए गए 5 काम complete हुए हैं या नहीं — verify करें।

एक बात जो यहाँ जरूर बतानी है

Salary account benefits bank-to-bank और employer agreement के हिसाब से vary करते हैं। इस article में mentioned figures (₹1-10 लाख insurance, zero processing fee) indicative हैं — आपके specific account में amount अलग हो सकता है।

इसलिए अपने bank की official website या customer care से अपने exact benefits confirm करें। यह 10 minute का काम है और potentially बहुत valuable है।

Salary account एक passive financial tool की तरह treat किया जाता है,जहाँ पे salary आती है, वहाँ से निकल जाती है। लेकिन इसमें कई ऐसी चीजें हैं जो actively काम करती हैं, बस उन्हें activate या acknowledge करने की जरूरत है।

Insurance cover check करना, nominee update करना, job change window का सही use करना ,ये कोई complicated financial moves नहीं हैं। ये simply वो काम हैं जो आपके account में पहले से available हैं, आपने बस कभी अंदर झाँककर नहीं देखा। और यह सबको देखना चाहिए |