इस्लाम में रिबा दो प्रकार का है — रिबा अल नसिया (आपका home loan, EMI, credit card) और रिबा अल फद्ल (सोने-अनाज का unequal exchange)। दोनों हराम हैं। 72 प्रकार के रिबा में सबसे हल्का भी माँ के साथ ज़िना जैसा पाप है। (सुनन इब्न माजह 2274)

72 दर्जे रिबा के, 36× ज़िना से बड़ा गुनाह। (सुनन इब्न माजह 2274)

Table of Contents

रिबा क्या है? — बुनियादी समझ

अरबी में “رَبَا” (raba) का मतलब है बढ़ोतरी। लेकिन इस्लाम में हर बढ़ोतरी रिबा नहीं है — सिर्फ वह बढ़ोतरी जो ना-इंसाफ़ी पर आधारित हो।

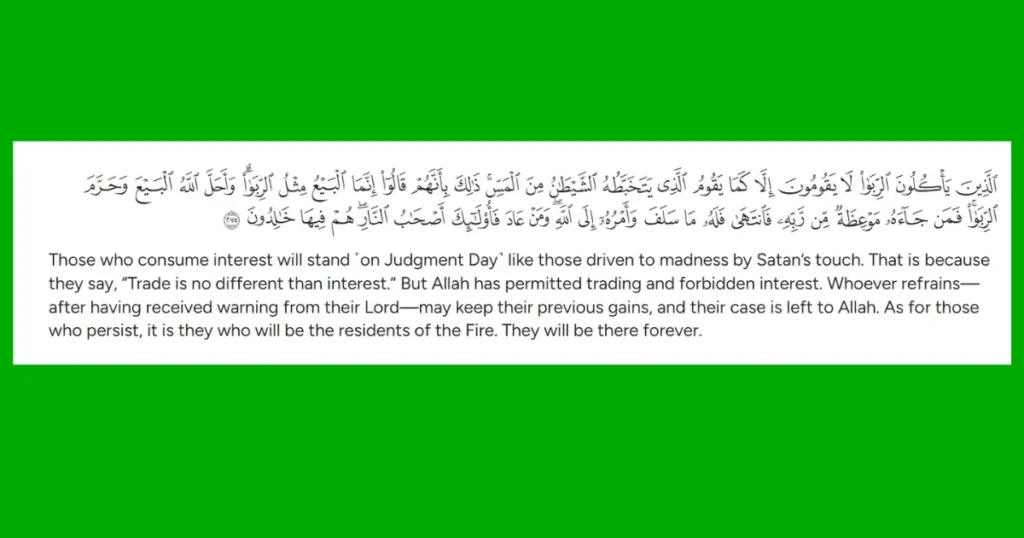

क़ुरआन में अल्लाह ने फरमाया: “وَأَحَلَّ اللَّهُ الْبَيْعَ وَحَرَّمَ الرِّبَا” — “अल्लाह ने तिजारत को हलाल किया और रिबा को हराम।” (सूरह बक़रह 2:275)

यहाँ एक आसान comparison समझिए:

₹100 का माल खरीदो, ₹120 में बेचो → हलाल (मुनाफ़े की तिजारत) ₹100 किसी को दो, ₹120 वापस लो → हराम (रिबा)

फर्क क्या है? पहले case में आपने risk लिया, ownership लिया, value add किया। दूसरे में आपने सिर्फ time के बदले पैसे लिए — बिना किसी जोखिम के।

रिबा की दो मुख्य क़िस्में हैं जिन्हें समझना हर मुसलमान के लिए ज़रूरी है — रिबा अल नसिया और रिबा अल फद्ल। इन दोनों को detail में समझने से पहले एक नज़र में दोनों का फर्क देख लेते हैं।

रिबा अल नसिया और रिबा अल फद्ल में अंतर —

| पहलू | रिबा अल नसिया | रिबा अल फद्ल |

| अर्थ | देरी/उधार का रिबा | अधिकता का रिबा |

| आधार | समय के बदले extra amount | same commodity का unequal exchange |

| क़ुरआन में | सीधे ज़िक्र — “रिबा अल क़ुरआन” | हदीस से साबित — “रिबा अल सुन्नह” |

| आधुनिक उदाहरण | Bank loan, EMI, credit card interest, FD | सोने-सोने में unequal exchange, अनाज का अदला-बदला |

| मुख्य शर्त | देरी (time factor) | Same commodity + unequal quantity |

| सज़ा का दर्जा | “अल्लाह का युद्ध” (2:279) — सबसे बड़ा | 72 रिबा में सबसे हल्का (पर फिर भी हराम) |

| विद्वानों की सहमति | पूर्ण इजमा — कोई इख़्तिलाफ नहीं | जुमहूर उलमा — इब्न अब्बास ने बाद में रुजू किया |

| Source | रिबा अल क़ुरआन | रिबा अल हदीस/सुन्नह |

| दूसरे रिबा के साथ | अलग भी हो सकता है, साथ भी | अलग भी हो सकता है, साथ भी |

हदीस में रिबा — 5 बुनियादी हदीसें

इस्लाम में रिबा की हुर्मत (prohibition) सिर्फ एक आयत से नहीं, बल्कि दर्जनों हदीसों से साबित है। यहाँ वह 5 हदीसें हैं जो इस पूरे मसले की बुनियाद हैं:

हदीस 1 — रिबा अल फद्ल की बुनियाद

“الذَّهَبُ بِالذَّهَبِ وَالْفِضَّةُ بِالْفِضَّةِ وَالْبُرُّ بِالْبُرِّ وَالشَّعِيرُ بِالشَّعِيرِ وَالتَّمْرُ بِالتَّمْرِ وَالْمِلْحُ بِالْمِلْحِ مِثْلًا بِمِثْلٍ سَوَاءً بِسَوَاءٍ يَدًا بِيَدٍ”

“सोना सोने के बदले, चाँदी चाँदी के बदले, गेहूँ गेहूँ के बदले, जौ जौ के बदले, खजूर खजूर के बदले, नमक नमक के बदले — बराबर, बराबर, हाथों-हाथ।” (सहीह मुस्लिम 1598)

यह हदीस रिबा अल फद्ल की सबसे बड़ी दलील है। इसमें 6 चीज़ें (अमवाल-ए-रिबाविया) नाम से mention हैं।

हदीस 2 — रिबा में शामिल हर शख्स पर लानत

जाबिर (र.अ.) से रिवायत है: “لَعَنَ رَسُولُ اللَّهِ صلى الله عليه وسلم آكِلَ الرِّبَا وَمُوكِلَهُ وَكَاتِبَهُ وَشَاهِدَيْهِ وَقَالَ هُمْ سَوَاءٌ”

“रसूलुल्लाह ﷺने रिबा खाने वाले पर, खिलाने वाले पर, लिखने वाले पर और दोनों गवाहों पर लानत फरमाई — और कहा कि ये सब बराबर हैं।” (सहीह मुस्लिम 1587)

ध्यान दें — सिर्फ लेने वाला नहीं, loan देने वाला bank, loan processor, accountant, और गवाह — सब गुनाहगार हैं।

हदीस 3 — 36 बार ज़िना से भी बुरा

“एक जानते-बूझते रिबा का एक दिरहम खाना 36 बार ज़िना करने से भी बड़ा गुनाह है।” (मुसनद अहमद, शेख अल्बानी ने सहीह कहा — सहीह अल-जामि 3375)

हदीस 4 — 72 दर्जे और सबसे हल्के का वज़न

“رِبَا سَبْعُونَ بَابًا أَدْنَاهَا مِثْلُ أَنْ يَنْكِحَ الرَّجُلُ أُمَّهُ”

“रिबा के 72 दरवाज़े (दर्जे) हैं। उनमें सबसे हल्का ऐसा है जैसे कोई आदमी अपनी माँ के साथ ज़िना करे।” (सुनन इब्न माजह 2274, शेख अल्बानी ने सहीह कहा)

हदीस 5 — आने वाला दौर और रिबा का फैलाव

“एक ज़माना आएगा जब लोगों पर रिबा इस तरह छा जाएगा कि जो खाए नहीं, उस तक भी इसका धुआँ पहुँचेगा।” (मुसनद अहमद)

यह हदीस आज के दौर पर 100% सच उतरती है — GST में riba-based tax, salary में government bond returns, grocery prices में bank interest का असर।

रिबा अल नसिया — विस्तार से

रिबा अल नसिया का मतलब है — नसिया = देरी। यानी किसी चीज़ को उधार देने पर समय के बदले extra amount लेना।

इसके दो उप-प्रकार हैं:

- रिबा अल जाहिलिया — जाहिलिया दौर वाला रिबा: “या तो अभी चुकाओ, या double करो।” (Compound interest इसी का modern version है।)

- रिबा अल क़ुरआन — जो सीधे क़ुरआन में ज़िक्र हुआ और जिसके बारे में 2:278-279 में अल्लाह ने “Allah का युद्ध” का ऐलान किया।

India में 5 असली उदाहरण

- SBI Home Loan — ₹50 लाख @ 9% प्रति वर्ष आप bank से ₹50,00,000 लेते हैं। 20 साल की EMI के बाद आप कुल ₹1,07,98,800 चुकाते हैं। यानी ₹57,98,800 सिर्फ interest — यह पूरी तरह रिबा अल नसिया है।

- Credit Card Interest — 3% प्रति माह ₹10,000 का bill न चुकाएं तो अगले महीने ₹10,300। साल भर में यह 36% से भी ज़्यादा। हर EMI conversion, हर late payment charge — रिबा अल नसिया।

- FD Interest लेना — Depositor का गुनाह अगर आपने ₹1,00,000 FD में डाले और ₹7,000 interest लिया — यह भी रिबा अल नसिया है। आप riba खाने वाले की category में हैं, सिर्फ bank नहीं।

- Personal Loan EMI — ₹5 लाख @ 14% 24 महीने में कुल ₹6,40,000 चुकाएंगे। ₹1,40,000 सिर्फ interest — यह रिबा है।

- Education Loan — ₹10 लाख @ 11% बच्चे की पढ़ाई के बाद 7 साल में कुल ₹17,89,000 देंगे। ₹7,89,000 रिबा। नीयत भले अच्छी हो — हुक्म नहीं बदलता।

रिबा अल फद्ल क्या है और क्यों हराम है?

रिबा अल फद्ल का मतलब है फद्ल = अधिकता। यानी एक ही जिंस (commodity) का unequal exchange — चाहे हाथों-हाथ हो।

डॉ. खालिद ज़हीर और दीगर उलमा इसकी वजह यह बताते हैं: जब आप 100g सोना देते हो और 110g लेते हो — यह 10g किस चीज़ का बदला है? वक्त का? तो यह नसिया है। quality का? तो हदीस कहती है same commodity में quality का फर्क नहीं माना जाएगा।

अमवाल-ए-रिबाविया — 6 रिबावी चीज़ें

| चीज़ | अगर same से exchange | अगर different से exchange |

| सोना (ذهب) | बराबर वज़न + हाथों-हाथ | कोई भी ratio OK, पर हाथों-हाथ |

| चाँदी (فضة) | बराबर वज़न + हाथों-हाथ | कोई भी ratio OK, पर हाथों-हाथ |

| गेहूँ (بر) | बराबर वज़न/माप + हाथों-हाथ | कोई भी ratio OK, पर हाथों-हाथ |

| जौ (شعير) | बराबर वज़न/माप + हाथों-हाथ | कोई भी ratio OK, पर हाथों-हाथ |

| खजूर (تمر) | बराबर वज़न/माप + हाथों-हाथ | कोई भी ratio OK, पर हाथों-हाथ |

| नमक (ملح) | बराबर वज़न/माप + हाथों-हाथ | कोई भी ratio OK, पर हाथों-हाथ |

4 मज़हबों का नज़रिया — “इल्लत” में फर्क

| मज़हब | रिबा अल फद्ल की “इल्लत” (वजह) | किन चीज़ों पर लागू |

| हनफी | वज़न (مكيل) या माप (موزون) वाली चीज़ | अनाज, धातुएँ, तेल |

| मालकी | खाने योग्य + store होने वाली (दोनों शर्त) | सीमित दायरा |

| शाफ़िई | Currency या खाने की चीज़ (एक भी काफी) | व्यापक दायरा |

| हनबली | हनफी और शाफ़िई दोनों valid मानते हैं | सबसे व्यापक |

रिबा अल फद्ल के 4 बुनियादी क़ानून

- क़ानून 1: एक ही जिंस का आदान-प्रदान → बराबर वज़न + हाथों-हाथ अनिवार्य।

- क़ानून 2: Exchange हाथों-हाथ (spot) होनी चाहिए — कोई देरी नहीं।

- क़ानून 3: अलग-अलग जिंस (जैसे सोना बनाम चाँदी) → कोई भी ratio ठीक है, लेकिन हाथों-हाथ ज़रूरी।

- क़ानून 4: अगर delivery में देरी है → रिबा अल नसिया बन जाता है, चाहे ratio equal हो।

India में असली उदाहरण — सुनार और पुराना सोना

आप सुनार के पास 100g पुराना 22 कैरेट सोना लेकर जाते हैं। वह कहता है — “यह पुराना है, घिसा हुआ है, मैं इसके बदले नई jewelry में 94g दूँगा।”

यहाँ आपने 100g दिया, 94g मिला — 6g का फर्क = रिबा अल फद्ल।

सुनार का सही तरीका: 100g पुराना सोना नक़द में बेचो, फिर उस पैसे से नई jewelry अलग transaction में खरीदो। दो अलग transactions = रिबा नहीं।

जब दोनों रिबा एक साथ हों

इब्न उसैमीन (र.अ.) ने बहुत ज़रूरी बात बताई: एक transaction में दोनों रिबा एक साथ हो सकते हैं।

उदाहरण: आज 1 kg गेहूँ दो, एक महीने बाद 1.5 kg गेहूँ वापस लो।

यहाँ दो गुनाह हैं:

- रिबा अल फद्ल — 1 kg के बदले 1.5 kg = unequal exchange

- रिबा अल नसिया — delivery में एक महीने की देरी

यानी एक लेन-देन में दोहरा गुनाह। यह combination कभी भी जायज़ नहीं — किसी भी मज़हब में।

विद्वानों का मतभेद — एक ईमानदार जायज़ा

इस्लाम में scholarly debate को छुपाना ठीक नहीं। एक अहम इख़्तिलाफ यहाँ था:

इब्न अब्बास (र.अ.) और मुआविया (र.अ.) का शुरुआती मत: “لا ربا إلا في النسيئة” — रिबा सिर्फ नसिया (उधार) में है। यानी उन्होंने शुरू में रिबा अल फद्ल को रिबा नहीं माना।

जुमहूर उलमा का जवाब: यह मत हदीस “الذَّهَبُ بِالذَّهَبِ…” (सहीह मुस्लिम 1598) के खिलाफ है।

इब्न अब्बास (र.अ.) का रुजू: बाद में उन्होंने इस मत से रुजू (वापसी) किया और जुमहूर के साथ हो गए।

ताक़ी उसमानी साहब और डॉ. खालिद ज़हीर दोनों इस पर agree करते हैं: आज रिबा अल फद्ल के हराम होने पर कोई legitimate scholarly disagreement नहीं है।

रिबा अल फद्ल आज भी — India की 3 बड़ी मिसालें

1. सुनार वाला Case (ऊपर detail में बताया)

2. Forex Arbitrage — Currency Exchange

आप currency dealer के पास जाते हो। वह ₹83 में $1 देने की बजाय ₹87 में देता है — spot transaction में। यहाँ कोई time delay नहीं है, पर अगर scholars ने currency को रिबावी commodity माना (हनफी और शाफ़िई दोनों currency को रिबावी मानते हैं), तो यह रिबा अल फद्ल हो सकता है।

3. Cryptocurrency और रिबा अल फद्ल

1 BTC के बदले 1.1 BTC — spot transaction में। अधिकतर scholars अभी इस पर debate में हैं, लेकिन majority का मत: अगर crypto को “currency” माना जाए (जो increasingly हो रहा है), तो 1 BTC = 1 BTC होना चाहिए, ज़्यादा नहीं।

रिबा और मुनाफे में असली फर्क

यह India में सबसे ज़्यादा confusing topic है। लोग पूछते हैं: मैंने ₹10 invest किए, ₹12 मिले — और bank ने ₹10 दिए, ₹12 वापस माँगे। दोनों में ₹2 का gain है — तो फर्क क्या है?

अल्लाह ने 2:275 में कहा: “وَأَحَلَّ اللَّهُ الْبَيْعَ وَحَرَ�مَ الرِّبَا“ — यह आयत खुद जवाब देती है।

| पहलू | तिजारत (Halal) | रिबा (Haram) |

| Risk | आपने risk लिया | कोई risk नहीं |

| Ownership | Asset का ownership था | सिर्फ loan था |

| Value Addition | कुछ add किया | सिर्फ time बेचा |

| Return | मुमकिन है loss भी हो | Guaranteed return |

जब आप कोई सामान खरीदकर बेचते हो — आपने ownership लिया, price drop का risk लिया, रखने-बेचने की मेहनत की। मुनाफा इसी risk और मेहनत का बदला है।

जब bank आपको loan देता है — उसने सिर्फ “time” बेचा। कोई risk नहीं, कोई ownership नहीं — बस guaranteed return। यह रिबा है।

पुराने अरब में रिबा — तायफ की कहानी

क़बीला-ए-सकीफ और शहर-ए-तायफ — अरब का “Wall Street” था। ताइफ मक्का से 90 km दूर ठंडा, हरा-भरा शहर था। सकीफ क़बीले का पूरा economy model रिबा पर था — 100% interest normal था।

ग़रीब किसान क़र्ज़ लेता था अनाज के लिए। फसल आती तो double देना पड़ता। नहीं दे पाया तो परिवार सहित debt slavery में।

नबी करीम ﷺ ने तायफ का सफर किया (जो physically और emotionally सबसे तकलीफदेह सफर था — उस पर पत्थर बरसाए गए)। बाद में सकीफ क़बीले ने इस्लाम क़बूल किया — और सबसे पहली शर्त रखी: “हमें रिबा जारी रखने दो।” नबी ﷺ ने साफ मना कर दिया।

यही वह background है जिसमें 2:278-279 नाज़िल हुई — अल्लाह का ऐलान-ए-जंग रिबा के खिलाफ।

क्या रिबा ज़िना से बड़ा पाप है?

यह सवाल Quora पर globally सबसे ज़्यादा debate वाला है।

हदीस बिल्कुल clear है:

“رِبَا سَبْعُونَ بَابًا أَدْنَاهَا مِثْلُ أَنْ يَنْكِحَ الرَّجُلُ أُمَّهُ” “रिबा के 72 दर्जे हैं। सबसे हल्का दर्जा ऐसा है जैसे कोई अपनी माँ के साथ ज़िना करे।” (सुनन इब्न माजह 2274 — शेख अल्बानी: सहीह)

और: “एक दिरहम रिबा, जिसे आदमी जान-बूझकर खाए — 36 बार ज़िना करने से भी बड़ा गुनाह है।” (मुसनद अहमद, सहीह अल-जामि 3375)

क्यों इतना severe? उलमा की explanation:

ज़िना एक individual sin है — एक शख्स का गुनाह, एक शख्स पर असर।

रिबा एक systemic sin है — पूरी economy को corrupt करता है, generations को क़र्ज़ में डालता है, ग़रीबों से अमीरों की तरफ wealth transfer करता है। यह अल्लाह के economic system पर सीधा हमला है — इसीलिए अल्लाह ने 2:279 में फरमाया: “تو جنگ کی خبر لے لو اللہ اور اس کے رسول ﷺ کی طرف سے۔”

रिबा से बचने के इस्लामी उपाय

रिबा अल नसिया की जगह:

- मुराबहा — Bank पहले सामान खरीदता है, फिर आपको fixed profit पर बेचता है। (Islamic banks में available)

- इजारह — Islamic leasing। Bank asset का मालिक रहता है, आप किराया देते हो।

- मुशारका — Partnership। Bank और आप दोनों risk share करते हैं।

रिबा अल फद्ल से बचने का तरीका:

पुराना सोना → नक़द में बेचो → उस नक़द से नई jewelry खरीदो। दो अलग transactions = रिबा नहीं।

“दार अल-हर्ब” का argument: कुछ लोग कहते हैं कि ग़ैर-मुस्लिम देशों में रिबा जायज़ है। यह मत जुमहूर उलमा के नज़दीक ग़लत है — डॉ. खालिद ज़हीर और IFG दोनों इसे reject करते हैं। रिबा की हुर्मत दार अल-इस्लाम और दार अल-हर्ब में यकसाँ है।

अक्सर पूछे जाने वाले सवाल (FAQ)

Q1. रिबा अल फद्ल और रिबा अल नसिया में क्या अंतर है?

रिबा अल नसिया समय के बदले extra amount है (loan interest), जबकि रिबा अल फद्ल same commodity का unequal exchange है (100g सोने के बदले 110g सोना)। दोनों हराम हैं।

Q2. क्या बैंक की EMI रिबा है?

हाँ — bank EMI पूरी तरह रिबा अल नसिया है। आप जितना लेते हो, उससे ज़्यादा देते हो — सिर्फ time के बदले। जुमहूर उलमा इस पर एकमत हैं।

Q3. 6 रिबावी वस्तुएं कौन सी हैं?

सोना, चाँदी, गेहूँ, जौ, खजूर, नमक — ये 6 चीज़ें हदीस (सहीह मुस्लिम 1598) में नाम से ज़िक्र हैं। इनका आपस में exchange equal quantity और spot होना ज़रूरी है।

Q4. क्या credit card interest रिबा है?

हाँ — credit card interest रिबा अल नसिया है। balance न चुकाने पर 3% monthly (36% annual) interest पूरी तरह हराम है।

Q5. रिबा अल फद्ल आज भी प्रचलित है?

हाँ — सुनार से पुराना सोना बदलना, unequal gold exchange, और कुछ forex transactions में यह आज भी होता है। India में यह बहुत common है।

Q6. एक transaction में दोनों रिबा कब होते हैं?

जब same commodity का unequal exchange हो और delivery भी later हो। जैसे 1 kg गेहूँ आज दो, 1.5 kg अगले महीने लो — यहाँ रिबा अल फद्ल (unequal) और रिबा अल नसिया (delay) दोनों एक साथ हैं।

Q7. क्या रिबा ज़िना से बड़ा पाप है?

हदीस के मुताबिक़ — हाँ। एक दिरहम जानते-बूझते रिबा खाना 36 बार ज़िना से बड़ा गुनाह है (सहीह अल-जामि 3375)। वजह: रिबा systemic sin है, ज़िना individual।

Q8. रिबा और मुनाफे में क्या फर्क है?

मुनाफे में risk, ownership और value addition होती है — रिबा में सिर्फ time बेचा जाता है। अल्लाह ने 2:275 में इसी फर्क पर तिजारत को हलाल और रिबा को हराम किया।

Q9. क्या रिबा का कोई जायज़ रूप है?

नहीं। जुमहूर उलमा, ताक़ी उसमानी, और डॉ. खालिद ज़हीर सब इस पर एकमत हैं। “दार अल-हर्ब” argument भी ग़लत है।

Q10. पुराने अरब में रिबा कैसा था?

तायफ का सकीफ क़बीला 100% interest पर चलता था। ग़रीब लोग debt slavery में जाते थे। यही रिबा की economy थी जिसके खिलाफ 2:278-279 नाज़िल हुई।

Q11. 4 मज़हब रिबा अल फद्ल को कैसे देखते हैं?

चारों मज़हब इसे हराम मानते हैं — बस “इल्लत” (कारण) में थोड़ा फर्क है। हनफी: वज़न/माप। मालकी: खाने योग्य + store होने वाला। शाफ़िई: currency या food। हनबली: दोनों को valid मानते हैं।

Q12. FD का interest रिबा है या नहीं?

हाँ — FD interest रिबा अल नसिया है। आप bank को पैसे “उधार” देते हो, वह interest देता है — यह classic riba है। आप रिबा खाने वाले की category में आते हैं।