अगर आप हर महीने ₹1000-₹5000 पोस्ट ऑफिस में जमा करते हैं तो 5 साल बाद कितना मिलेगा? सरल जवाब यहाँ है।

मान लीजिए आप हर महीने ₹1000 पोस्ट ऑफिस में जमा करते हैं। 5 साल (60 महीने) बाद खाता mature होता है तो आपको कितनी राशि मिलेगी?

तो इसका सीधा जवाब है : ₹74,500 (लगभग)

इसमें से:

- ₹60,000 आपका अपना पैसा है

- ₹14,500 ब्याज के रूप में Government ने दिया

लेकिन अगर आप ₹5000 महीना जमा करते हैं तो गणित अलग होती है। ₹5000 × 60 = ₹3,00,000 तो होगा, लेकिन ब्याज की calculation अलग तरीके से लगती है क्योंकि ब्याज त्रैमासिक compounded होता है, मासिक नहीं।

तो आइए सब कुछ calculator और तालिकाओं के साथ समझते हैं—बिना किसी भ्रम के।

पोस्ट ऑफिस आरडी क्या है? 3 मिनट का सरल explanation

आरडी = Recurring Deposit = हर महीने की बचत योजना

आप हर महीने एक fixed राशि (न्यूनतम ₹100) जमा करते हैं। 5 साल बाद, सरकार आपको पूरी राशि ब्याज के साथ वापस देती है।

क्यों लोग इसे prefer करते हैं:

- Government-backed — 100% सुरक्षित, बैंक नहीं डूब सकता (Government guarantee है)

- Fixed return — ब्याज दर guaranteed है, कम नहीं होगी

- Forced discipline — हर महीने ₹1000-₹5000 auto-debit होता है, खर्चे पर control आता है

- Low entry — सिर्फ ₹100 से शुरू कर सकते हो

- Tax benefit — Interest पर income tax लगता है लेकिन principal पर नहीं

Current Post Office RD Interest Rate – May 2026

| Details | Rate |

| ब्याज दर (General) | 6.7% per annum |

| ब्याज दर (Senior Citizens) | 6.7% per annum |

| Compounding | Quarterly (हर 3 महीने) |

| Payment | Maturity के समय (5 साल बाद) |

| Tenure | 5 साल (Mandatory) |

| अगला review | June 30, 2026 |

महत्वपूर्ण: Government हर 3 महीने में (जनवरी, अप्रैल, जुलाई, अक्टूबर) को दर review करता है। नया RD खोलने का time ध्यान रखो — अगर दर बढ़ने वाली है तो advance में खोल लो।

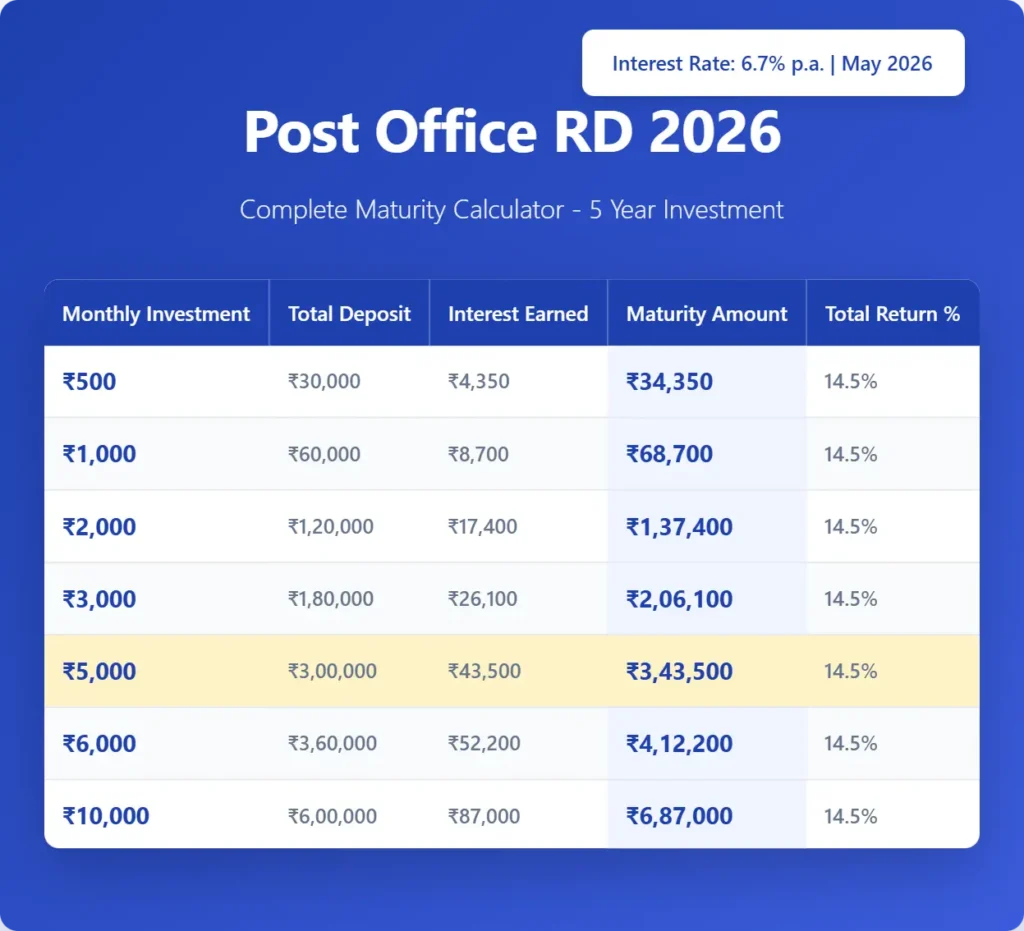

₹1,000 हर महीना का पूरा Calculation

5 साल के लिए ₹1,000 मासिक

| समय | Monthly Deposit | Total Deposit | Interest (6.7%) | Maturity Amount |

| 3 साल | ₹1,000 | ₹36,000 | ₹2,100 | ₹38,100 |

| 5 साल | ₹1,000 | ₹60,000 | ₹8,700 | ₹68,700 |

| 7 साल | ₹1,000 | ₹84,000 | ₹16,400 | ₹1,00,400 |

| 10 साल | ₹1,000 | ₹1,20,000 | ₹32,500 | ₹1,52,500 |

उदाहरण: अगर आप 5 साल तक हर महीने ₹1,000 जमा करते हो:

- कुल जमा: ₹60,000

- ब्याज: ₹8,700

- Final Amount: ₹68,700

₹5,000 हर महीना (सबसे लोकप्रिय) — Complete Breakdown

5 साल के लिए ₹5,000 मासिक

| समय | Total Deposit | Interest @ 6.7% | Maturity Amount | Total Gain % |

| 1 साल | ₹60,000 | ₹2,100 | ₹62,100 | 3.5% |

| 3 साल | ₹1,80,000 | ₹10,500 | ₹1,90,500 | 5.8% |

| 5 साल | ₹3,00,000 | ₹43,500 | ₹3,43,500 | 14.5% |

| 7 साल | ₹4,20,000 | ₹82,000 | ₹5,02,000 | 19.5% |

| 10 साल | ₹6,00,000 | ₹1,62,500 | ₹7,62,500 | 27.1% |

Real Life Scenario: मान लो आपको 5 साल बाद बेटे की शादी है और आपको ₹3.5 लाख चाहिए। अगर आप आज से हर महीने ₹5,000 जमा करना शुरू करो:

- कुल आपका पैसा = ₹3,00,000

- Government का दिया ब्याज = ₹43,500

- कुल मिलेगा = ₹3,43,500

बिना किसी risk के, बिना stock market के, बिना कोई चिंता के।

₹2,000, ₹3,000, ₹6,000 मासिक — Quick Reference

₹2,000 मासिक (60 महीने = 5 साल)

| मेट्रिक | राशि |

| कुल जमा | ₹1,20,000 |

| ब्याज (6.7%) | ₹17,400 |

| Maturity | ₹1,37,400 |

| लाभ % | 14.5% |

₹3,000 मासिक (60 महीने = 5 साल)

| मेट्रिक | राशि |

| कुल जमा | ₹1,80,000 |

| ब्याज (6.7%) | ₹26,100 |

| Maturity | ₹2,06,100 |

| लाभ % | 14.5% |

₹6,000 मासिक (60 महीने = 5 साल)

| मेट्रिक | राशि |

| कुल जमा | ₹3,60,000 |

| ब्याज (6.7%) | ₹52,200 |

| Maturity | ₹4,12,200 |

| लाभ % | 14.5% |

Pattern देख रहे हो? अगर 5 साल के लिए आरडी करते हो तो हर राशि पर ब्याज rate same है,ध्यान से देख लीजिये — 14.5% total return। ब्याज का दर (6.7% p.a.) same है, इसलिए percentage same आता है।

₹1,000 महीना × 10 साल — Long-term Planning

अगर आप 10 साल के लिए सोच रहे हो:

| वर्ष | Cumulative Deposit | Interest Till Now | Balance |

| 1 | ₹12,000 | ₹420 | ₹12,420 |

| 2 | ₹24,000 | ₹1,680 | ₹25,680 |

| 3 | ₹36,000 | ₹2,100 | ₹38,100 |

| 5 | ₹60,000 | ₹8,700 | ₹68,700 |

| 7 | ₹84,000 | ₹16,400 | ₹1,00,400 |

| 10 | ₹1,20,000 | ₹32,500 | ₹1,52,500 |

10 साल का benefit: ₹1,20,000 जमा किया, ₹32,500 ब्याज मिला। यानी 27% total return बिना कोई risk के!

आरडी vs अन्य सरकारी योजनाएँ (5 साल के लिए ₹5000 माह)

| योजना | कुल Invest | Interest/Gain | Maturity | |

| Post Office RD | ₹3,00,000 | ₹43,500 | ₹3,43,500 | |

| NSC (5-yr) | ₹3,00,000 | ₹48,000 | ₹3,48,000 | |

| PPF (15-yr) | ₹1,50,000 (max/yr) | ज्यादा है | ज्यादा है | |

| Bank FD | ₹3,00,000 | ₹35,000-40,000 | ₹3,35,000-40,000 | |

| Gold | ₹3,00,000 | Variable | Variable |

निष्कर्ष:

- सबसे सुरक्षित: Post Office RD, NSC

- Government-backed: सभी

- सबसे high return: NSC (हल्का ज्यादा)

- सबसे flexible: Bank RD (कभी भी निकाल सकते हो)

- सबसे disciplined: Post Office RD (हर महीने जाना पड़ता है)

Post Office RD खोलने के लिए क्या चाहिए? (Online + Offline दोनों)

दस्तावेज़:

- आधार कार्ड

- पैन कार्ड (अगर ₹2.5 लाख/year से ज्यादा invest कर रहे हो)

- Address proof (Electricity bill, Water bill, Mobile bill)

- एक recent passport-size photo

खोलने की प्रक्रिया (Offline):

- नजदीकी Post Office जाओ

- “Post Office RD Account Opening Form” माँगो

- Form भरो + दस्तावेज़ लगाओ

- पहली राशि deposit करो

- Passbook मिल जाएगी (हर जमा पर update होगी)

Online खोलना:

कुछ post offices ने online facility दी है। Nearest post office की website check करो।

समय:

30 मिनट में खत्म — कोई lengthy process नहीं।

Self-Employed / Businessman के लिए Special Tips

अगर आप self-employed हो तो:

- Business income tax claim कर सकते हो? हाँ, interest को income मानना पड़ेगा

- Multiple accounts खोल सकते हो? हाँ, एक ही post office में unlimited

- Partner/Family के नाम भी खोल सकते हो? हाँ, अलग-अलग PAN से

Senior Citizens के लिए कुछ और विकल्प

Post Office के पास Senior Citizens के लिए भी बहुत ही ज्यादा अलग-अलग schemes हैं:

- Senior Citizens Saving Scheme (SCSS): 8.2% interest (RD से ज्यादा)

- Monthly Income Scheme: हर महीने interest मिलता है

अगर आप 60+ हो तो SCSS ज्यादा अच्छा है क्योंकि interest ज्यादा और हर महीने मिलता है।

अक्सर पूछे जाने वाले सवाल (FAQ)

Q1: क्या ₹1000 महीना 10 साल में कितना बनेगा?

A: ₹1,52,500 (6.7% interest rate पर)

Q2: Post Office RD में पैसा safe है ना?

A: 100% safe। Government scheme है। सरकार guarantee देती है।

Q3: बीच में निकाल सकते हैं?

A: 3 साल बाद निकाल सकते हो, पर penalty लगेगी। 5 साल तक रखना best है।

Q4: Tax कितना लगेगा?

A: Interest पर income tax लगता है। अगर साल भर का interest ₹40,000 से ज्यादा है तो Form 16-A काटा जाएगा।

Q5: बच्चों के नाम पर खोल सकते हो?

A: हाँ। 10 साल से ऊपर कोई भी बच्चा अपने नाम पर खोल सकता है।

Q6: अगर Account holder की death हो जाए?

A: Nominee (जिसे आपने designate किया) को amount मिल जाता है।

Q7: कैलकुलेटर के बिना manually कैसे calculate करें?

A: Formula: A = P × [(1 + r/4)^(4n) – 1] / [1 – (1 + r/4)^(-0.25)]

जहाँ P = monthly deposit, r = annual rate (6.7%), n = years

पर आसानी के लिए post office में calculator use कर लो।

Q8: Interest quarterly compounded है तो पहले 3 महीने में क्या मिलता है?

A: कुछ नहीं। Maturity के समय पूरा interest एक साथ दिया जाता है।

Q9: क्या Rate बढ़ने से पहले खोल लूँ?

A: हाँ, smart decision है। अगर आपको लगता है दर बढ़ सकती है तो खोल लो अभी।

Q10: सबसे अच्छा amount कौन सा है ₹1000, ₹2000, ₹5000?

A: अपनी saving capacity के according। हर महीने जमा कर सको, वही सही है।

Disclaimer: यह article informational है। Financial decision लेने से पहले अपने CA या Financial Advisor से consult कर लो। Post Office और Government की official website से latest rates confirm कर लो।