मान लीजिए आपके पास ₹50,000 हैं और आप सोच रहे हैं कि इसे कहाँ रखें। एक दोस्त कहता है FD करो, दूसरा कहता है RD बेहतर है। और आप बीच में confuse खड़े हैं।

यह situation बहुत common है। लगभग हर लोग इस तरिकेक का सिचुएशन का सामना करते ही है, FD और RD — दोनों ही bank के safe investment options हैं, दोनों में guaranteed return है, दोनों में risk नहीं है। फिर इनमें फर्क क्या है?

सच बात यह है कि इन दोनों में से कौन बेहतर है — यह आपकी financial situation पर depend करता है। किसी के लिए FD perfect है, किसी के लिए RD। आज के आर्टिकल में इस बारे में समझेंगे कि FD क्या होता है, उसके बाद में RD क्या होता हैं, आज के इस आर्टिकल में |

Table of Contents

FD क्या होती है और कैसे काम करती है?

FD यानी Fixed Deposit। इसमें आप एक बार में एक बड़ी रकम bank में जमा करते हैं और एक fixed period के लिए lock कर देते हैं।

जैसे कि आपने ₹1,00,000 को 1 साल के लिए 7% interest rate पर FD किया। Maturity पर आपको ₹1,07,000 मिलेंगे।

FD की खासियतें –

FD में interest rate fixed होती है — जिस दिन आपने FD किया उस दिन जो rate थी, वही पूरे tenure तक रहेगी। बाद में rates बढ़ें या घटें, आपको कोई फर्क नहीं पड़ता।

Tenure बहुत flexible है। आप 7 दिन से लेकर 10 साल तक के लिए FD कर सकते हैं। यह सुविधा बहुत काम आती है।

FD पर आप loan भी ले सकते हैं। अगर emergency में पैसे चाहिए और FD तोड़ना नहीं चाहते, तो FD की value का 90% तक loan मिल सकता है। यह बहुत बड़ा advantage है।

RD क्या होती है और कैसे काम करती है?

RD यानी Recurring Deposit। इसमें आप हर महीने एक fixed amount जमा करते हैं — जैसे हर महीने ₹2,000, ₹5,000, या जो भी amount आप choose करें।

यह उन लोगों के लिए ideal है जिनके पास एक साथ बड़ी रकम नहीं होती, जो मजदूर लोग होते हैं, जो रोज़ कमाते है और रोज़ खाते हैं, उनके पास उतना पैसा नहीं होता हैं, कि एक बारे में वो बैंक में एक साथ पैसा जमा करें लेकिन वे monthly कुछ बचा सकते हैं। तो Recurring Deposit उनके लिए ही होता हैं|

मान लीजिए आप हर महीने ₹5,000 की RD करते हैं 6.5% interest rate पर 12 महीने के लिए। Maturity पर आपकी जमा राशि ₹60,000 होगी और interest मिलेगा लगभग ₹2,100 — यानी total ₹62,100।

RD की खासियतें –

RD एक तरह की forced saving है। हर महीने automatically आपके account से पैसे कट जाते हैं — इससे saving की आदत बनती है।

Minimum amount बहुत कम होती है। SBI में ₹100 per month से RD शुरू हो जाती है। इसलिए small income वाले लोगों के लिए यह बहुत accessible है।

FD vs RD: Direct Comparison Table

| Feature | FD | RD |

| Investment Type | Lump sum (एकमुश्त) | Monthly installments |

| Minimum Amount | ₹1,000 (banks vary) | ₹100/माह |

| Tenure | 7 दिन से 10 साल | 6 महीने से 10 साल |

| Interest Rate | 6.5% – 8.0% | 5.5% – 7.5% |

| Effective Return | ज्यादा | थोड़ा कम |

| Flexibility | कम | ज्यादा |

| Loan facility | हाँ, 90% तक | Limited |

| Tax | हाँ, TDS कटती है | हाँ, TDS कटती है |

| किसके लिए | Lump sum available हो | Monthly saving करना हो |

Interest Rate Reality: FD vs RD में कितना फर्क?

यह सबसे important question है।

एक general pattern यह है कि FD की interest rate RD से थोड़ी ज्यादा होती है। लेकिन यह difference bank-to-bank vary करता है।

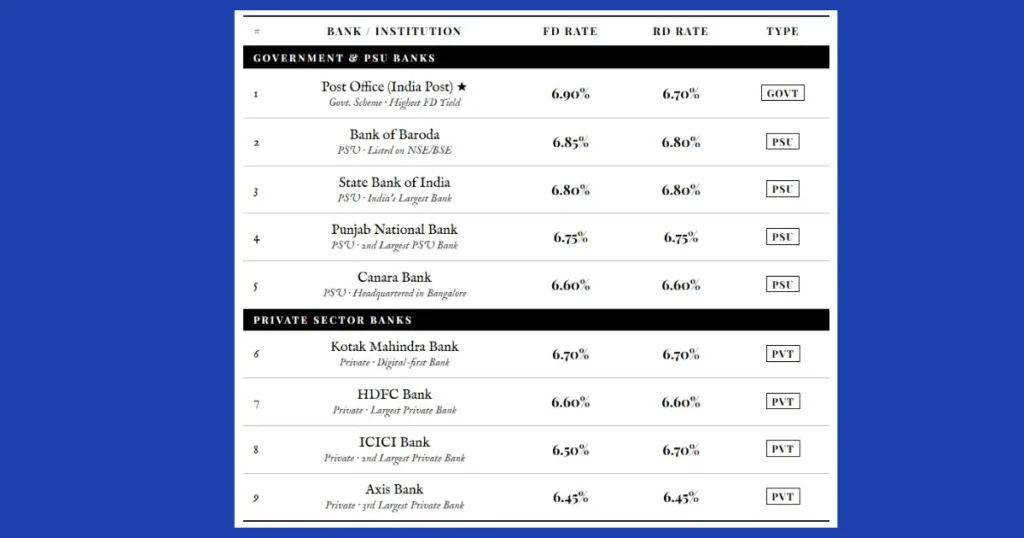

2026 में major banks की approximate rates (1 year tenure):

| Bank | FD Rate | RD Rate |

| SBI | 6.80% | 6.80% |

| HDFC Bank | 7.00% | 7.00% |

| ICICI Bank | 6.90% | 6.90% |

| PNB | 6.75% | 6.75% |

| Bank of Baroda | 6.85% | 6.85% |

| Post Office | 6.90% | 6.70% |

Important बात: अधिकतर banks में 1 year के लिए FD और RD की interest rate same होती है। Difference तब आता है जब आप Effective Return calculate करते हैं।

Real Calculator: FD vs RD में कितना return?

यहाँ एक practical comparison है।

Scenario: आपके पास ₹1,20,000 हैं। 7% interest rate। 1 साल।

- Option 1 — FD: ₹1,20,000 को एकमुश्त FD करें। Interest: ₹1,20,000 × 7% = ₹8,400 Total return: ₹1,28,400

- Option 2 — RD: ₹10,000 per month RD करें, 12 महीने। Total जमा: ₹1,20,000 Interest (calculated monthly, not all from day 1): लगभग ₹4,550 Total return: ₹1,24,550

फर्क: ₹3,850 का difference!

यह difference इसलिए आता है क्योंकि FD में सारा पैसा पहले दिन से interest earn करता है। RD में January की ₹10,000 तो 12 महीने तक interest earn करती है, लेकिन December की ₹10,000 सिर्फ 1 महीने के लिए।

Result: अगर पैसा उपलब्ध है तो FD में ज्यादा return मिलता है।

Tax का पूरा हिसाब — FD और RD दोनों पर

यह section बहुत जरूरी है क्योंकि यहाँ बहुत लोग confuse होते हैं।

FD पर Tax –

FD से मिलने वाला interest आपकी income में जुड़ता है और आपके tax slab के according tax लगता है। अगर एक financial year में किसी एक bank में आपकी FD से ₹40,000 से ज्यादा interest मिला (senior citizens के लिए ₹50,000), तो bank TDS काट लेगा।

TDS की rate 10% है। लेकिन अगर आपने Form 15G या 15H submit किया है और आप tax bracket में नहीं हैं, तो TDS नहीं कटेगा।

RD पर Tax –

RD पर भी exactly same tax rules apply होते हैं। Interest income माना जाता है और आपके slab के according tax लगता है।

Tax-saving FD:

एक special option है — Tax-Saving FD। इसमें आप Section 80C के under ₹1.5 लाख तक की FD पर tax deduction ले सकते हैं। लेकिन इसका 5 साल का lock-in होता है और premature withdrawal नहीं होता। RD में यह option उपलब्ध नहीं है।

Senior Citizens के लिए अलग Rules हैं

अगर आप या आपके घर में कोई 60 साल से ज्यादा उम्र का है, तो यह जानना बहुत जरूरी है।

Senior citizens को FD पर regular customers से 0.25% से 0.75% तक extra interest मिलती है। यानी अगर regular FD rate 7% है, senior citizen को 7.50% मिल सकती है।

SBI में senior citizens को currently 0.50% extra मिलता है। HDFC और ICICI में भी similar benefits हैं।

यह difference छोटा लगता है लेकिन ₹5 लाख की FD पर 1 साल में ₹2,500 extra का मतलब होता है।

FD vs RD: किसे क्या चुनना चाहिए?

FD चुनें अगर –

आपके पास एक बड़ी lump sum amount है जो अभी use नहीं होगी। जैसे bonus मिला, property बेची, inheritance मिली — इसे FD में लगाना ज्यादा smart है।

आपको guaranteed और maximum return चाहिए बिना monthly commitment के।

आप short-term के लिए पैसे safe रखना चाहते हैं — जैसे 6-12 महीने में कोई बड़ा expense होने वाला है।

RD चुनें अगर –

आपकी monthly income regular है और हर महीने कुछ बचाना चाहते हैं लेकिन एकमुश्त जमा करने के लिए बड़ी रकम अभी नहीं है।

आप saving की आदत बनाना चाहते हैं — खासकर young professionals और students के लिए RD एक excellent option है।

आप किसी specific goal के लिए save कर रहे हैं — जैसे 2 साल में bike लेनी है, vacation पर जाना है।

FD और RD से बेहतर Options कब होते हैं?

यह बात भी जाननी जरूरी है कि हमेशा FD या RD best नहीं होते।

अगर आपका investment horizon 3-5 साल या उससे ज्यादा है, तो Mutual Funds (खासकर index funds) historically FD से बेहतर return देते आए हैं। लेकिन risk भी होता है।

अगर tax saving primary goal है तो PPF एक बहुत अच्छा option है — जिस पर interest पूरी तरह tax-free है।

FD और RD की सबसे बड़ी strength यह है कि यह guaranteed और risk-free हैं। इसीलिए emergency fund और short-term goals के लिए ये आज भी best choice हैं।

देखिए, इसका एक line में जवाब है।

अगर आपके पास पैसा है तो FD में इन्वेस्ट कीजिये और monthly saving करना है तो RD में इन्वेस्ट कीजिये|

अगर आपके पास lump sum है — FD करें। ज्यादा interest मिलेगा। अगर monthly basis पर save करना है — RD करें। Discipline बनेगा।

दोनों safe हैं। दोनों में guaranteed return है। दोनों में आपका पैसा DICGC (Deposit Insurance and Credit Guarantee Corporation) के under ₹5 लाख तक insured है।

अपनी financial situation देखें और decide करें।

FAQ Section

Q1. क्या FD और RD एक साथ कर सकते हैं?

हाँ, बिल्कुल। आप एक साथ दोनों maintain कर सकते हैं। यह बहुत common strategy है।

Q2. FD तोड़ने पर penalty लगती है क्या?

हाँ। Premature withdrawal पर banks 0.5% से 1% penalty लगाते हैं।

Q3. क्या RD में miss हुई installment की penalty होती है?

हाँ, ₹1 से ₹2 per ₹100 per month की penalty होती है banks में।

Q4. Post Office FD vs Bank FD — कौन बेहतर?

Post Office FD में government guarantee होती है। Rate similar है। छोटे शहरों में जहाँ bank branch कम हैं वहाँ Post Office FD अच्छा option है।

Q5. Senior citizen को FD या RD?

FD ज्यादा suitable है क्योंकि extra interest rate benefit मिलता है और एकमुश्त amount आमतौर पर available होती है retirement के समय।