एक simple experiment करिए।

पिछले महीने की salary याद करिए। अब mentally calculate करिए कि वो पैसा कहाँ गया — rent, groceries, bills, EMI। जो बचा वो savings में गया।

अब bank statement खोलिए और actually देखिए।

लगभग हर बार यह दोनों numbers match नहीं करते। एक gap होता है — ₹2,000 का, ₹5,000 का, कभी-कभी ₹10,000 से भी ज्यादा का। यह पैसा कहाँ गया? आपको याद नहीं। आपने कुछ “बड़ा” नहीं खरीदा। फिर भी पैसा नहीं है।

इसी को Invisible Money कहते हैं।

यह financial negligence नहीं है। यह psychology है। और इसे समझे बिना कोई भी budget, कोई भी savings plan, कोई भी investment strategy ज्यादा देर तक काम नहीं करती।

Table of Contents

Invisible Money क्या होता है — और यह Budget से अलग क्यों है

“पैसा कहाँ जाता है” वाले articles हजारों हैं। वो सब आपको बताते हैं कि coffee कम पियो, बाहर खाना बंद करो, Netflix band करो।

यह article वो नहीं है।

Invisible Money उन specific psychological और behavioral patterns के बारे में है जिनकी वजह से पैसा जाता है,और आपका brain उसे “real spending” register ही नहीं करता। यह impulse buying नहीं है। यह carelessness नहीं है। यह हमारे brain के normal functioning का result है।

University of Maryland के behavioral economist Drazen Prelec और Duncan Simester ने 2001 में एक landmark study publish की जिसमें उन्होंने दिखाया कि cash use करने वाले लोग digital payment users से औसतन 12-18% कम खर्च करते हैं — same product के लिए। क्योंकि जब physically पैसा हाथ से जाता है, तो brain में “pain of paying” activate होती है। UPI या card से पैसा जाता है तो यह pain significantly कम होती है।

India में 2024-25 में UPI transactions ₹260 लाख करोड़ से ऊपर पहुँची (NPCI data)। हम सब increasingly cashless हो रहे हैं। और इसीलिए Invisible Money का problem और बड़ा होता जा रहा है।

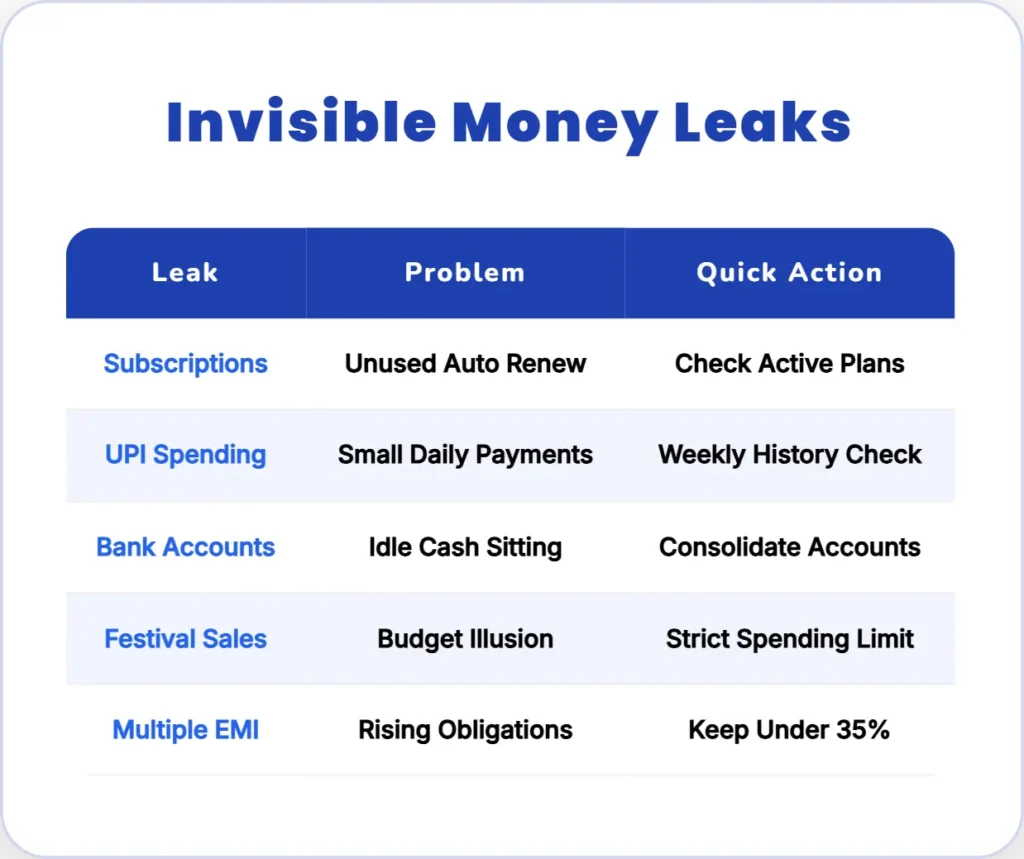

Invisible Money Leak 1: Subscription Graveyard — आपके Phone में अभी कितने हैं?

यह सबसे common और सबसे underestimated leak है। इसको सबको देखनी चाहिए |

एक average Indian smartphone user के phone पर अभी इस वक्त कितने paid subscriptions active हैं? LocalCircles के 2024 survey के अनुसार, urban Indians औसतन 4-6 digital subscriptions रखते हैं लेकिन actively सिर्फ 2-3 use करते हैं।

यह monthly ₹800-2,500 का invisible drain है।

लेकिन असली problem subscriptions नहीं हैं। असली problem यह है कि हम इन्हें कैसे लेते हैं।

आपने कभी किसी app का 3-month free trial लिया होगा। Trial end हुआ, auto-renewal on था, ₹199 per month quietly कटने लगा। 8 महीने बाद याद आता है तब तक ₹1,592 जा चुके थे।

या आपने किसी OTT platform का annual plan लिया था जो expire हो गया, लेकिन auto-renew हो गया। ₹1,499 एक बार में ही कट गए।

Right now action:

Android users: Settings → Google Play → Subscriptions iPhone users: Settings → [Your Name] → Subscriptions

यहाँ देखिए कि कितनी subscriptions active हैं जो आपको याद भी नहीं थीं। जो genuinely use नहीं हो रही — cancel करिए।

Invisible Money Leak 2: UPI का “Painless” Spending Effect

यह सबसे psychologically interesting leak है।

जब आप ₹500 cash निकालते हैं और खर्च करते हैं, तो वो empty wallet आपको physically याद दिलाता है कि पैसा गया। जब आप UPI से ₹500 tap करते हैं — बस एक click — brain उसे उसी intensity से process नहीं करता।

इसे “payment decoupling” कहते हैं। Payment और consumption का mental connection weak हो जाता है।

India में इसका एक specific pattern है। छोटे-छोटे UPI payments — ₹50 का chai, ₹120 का parcel delivery tip, ₹80 का parking — इनमें से हर एक इतना छोटा है कि notice नहीं होता। लेकिन एक महीने में ये 30-40 transactions मिलकर ₹2,000-4,000 बन जाते हैं।

Behavioural finance में इसे “death by a thousand cuts” कहते हैं।

इसका solution यह नहीं है कि cash पर वापस जाएं। UPI genuinely convenient और safe है।

Solution यह है कि हर Sunday को 10 minutes निकालिए और UPI history देखिए। सिर्फ देखना है आपको, judge मत करिए, guilt मत लीजिए। सिर्फ awareness के लिए, Research यह दिखाती है कि जो लोग weekly अपनी spending देखते हैं वो monthly देखने वालों से 15-20% कम खर्च करते हैं,बिना कोई conscious effort किए।

Invisible Money Leak 3: Multiple Bank Accounts का Dead Money Trap

यह India-specific problem है और इसके बारे में literally कोई नहीं बात करता है|

एक average salaried Indian के पास 2-3 bank accounts होते हैं। College का एक account, पहली नौकरी का दूसरा, current job का तीसरा। इनमें से हर account में कुछ न कुछ balance बचा होता है जिसे न आप actively use करते हैं, न properly invest करते हैं।

मान लीजिए:

- पुराना SBI account: ₹8,000 (minimum balance की वजह से रखा है)

- पहली job का HDFC account: ₹12,000 (forget हो गया था)

- Current salary account: actively use होता है

₹20,000 तीन accounts में बिखरा हुआ है। इस ₹20,000 पर savings account interest मिल रहा है — करीब 2.5-3% per year (RBI data के अनुसार most commercial banks का savings rate यही है 2025 में)।

₹20,000 × 3% = ₹600 per year।

अगर यही ₹20,000 एक liquid mutual fund में होता, तो average return 6-7% होता। ₹1,200-1,400 per year।

Difference: ₹600-800 annually। यह बड़ा नहीं लगता — लेकिन यह सिर्फ एक example है। असली amount ज्यादा हो सकता है।

इससे भी बड़ी problem: इन multiple accounts को maintain करने का mental overhead। आप ठीक से track नहीं कर सकते कि total wealth कितनी है। Financial clarity नहीं रहती।

Action plan:

- सभी accounts की list बनाइए

- जिस account में salary नहीं आती और जो actively use नहीं होता — उसे consolidate करने का plan बनाइए

- Dormant accounts को officially close करिए — simply छोड़ना नहीं, properly close करना। Dormant accounts में unclaimed deposits और inoperative account charges एक अलग problem create करते हैं।

Invisible Money Leak 4: Festival और Sale का “Budget Illusion”

यह सबसे relatable leak है।

Diwali से पहले आपने mentally एक budget decide किया — ₹10,000। Gifts, sweets, कपड़े, lights, सब मिलाकर ₹10,000।

Amazon Great Indian Festival में एक TV ₹8,000 discount पर मिल रही थी। “यह तो होनी ही थी, extra ₹8,000 लेकिन ₹8,000 बचाए।” Flipkart पर कुछ और “deals” थीं। Total खर्च ₹28,000 हुआ।

Budget ₹10,000 था। फिर ₹28,000 कैसे हुए?

यह “anchoring bias” है। एक बार आपने ₹10,000 का budget set किया, तो उससे थोड़ा ऊपर जाना “okay” लगने लगता है। हर individual purchase justify हो जाती है। Total कब इतना बड़ा हुआ — पता नहीं चलता।

India में यह pattern Diwali के अलावा End-of-Season sales, IPL merchandise, और year-end travel bookings में भी होता है।

Invisible Money Leak 5: “EMI तो बस थोड़ी है” — जो थोड़ी-थोड़ी करके बहुत हो जाती है

यह leak सबसे financially dangerous है।

पहली EMI: Phone ₹1,500/month — “यह तो कुछ नहीं।” दूसरी EMI: Laptop ₹2,200/month — “Okay है, manage होगा।” तीसरी EMI: Bike upgrade ₹3,800/month — “Total ₹7,500 ही तो है।”

छह महीने बाद एक credit card का minimum due आता है — ₹4,000। आप pay करते हैं। लेकिन full amount नहीं, minimum। Credit card interest 36-42% annual (most Indian banks का standard rate) हो जाता है।

Total monthly obligation: ₹11,500+। Salary का 25-30%।

इस situation में लोग अक्सर “debt को debt से cover” करना शुरू करते हैं। Personal loan से credit card clear करो, फिर personal loan EMI।

The invisible part: यह situation कभी एक बड़े decision से नहीं बनती। यह हर बार “यह तो okay है” की series से बनती है। हर individual EMI invisible लगती है — total जब दिखता है तो shock होता है।

Rule जो actually काम करता है वो यह है कि

सभी fixed monthly obligations (EMI + subscriptions + insurance premiums) को salary का maximum 35% रखिए। अगर यह 35% से ऊपर जा रहा है, तो कोई नई EMI लेने से पहले कोई पुरानी close करिए। यह RBI के household debt guidelines से inspired है, though RBI यह figure consumers के लिए prescribe नहीं करता — यह personal finance practitioners का practical thumb rule है।

“Invisible Money Audit” — 30 Minutes में करें, हमेशा के लिए फायदा होगा

यह एक one-time exercise है जो आपको हर महीने automatically फायदा देती रहेगी।

Step 1 (5 minutes): पिछले 3 महीनों की bank statement download करिए। Google Pay/PhonePe की history भी।

Step 2 (10 minutes): सभी transactions को 4 buckets में sort करिए:

- जरूरी fixed (rent, EMI, insurance, utilities)

- जरूरी variable (groceries, fuel, medicine)

- Optional लेकिन conscious (dining out, entertainment जो आपने deliberately choose किया)

- “यह कब हुआ?” (वो transactions जो याद नहीं)

Step 3 (5 minutes): चौथे bucket का total निकालिए। यही आपका Invisible Money है।

Step 4 (10 minutes): उस bucket को analyze करिए। कौन से transactions genuinely okay थे? कौन से आप next month avoid करना चाहेंगे?

यह exercise guilt के बारे में नहीं है। यह data के बारे में है। जो दिखता है वो बदला जा सकता है।

एक Important Disclaimer

इस article में mentioned averages और figures (subscription costs, UPI spending patterns, savings account rates) general reference के लिए हैं। आपकी specific situation अलग हो सकती है। Financial decisions लेने से पहले अपने actual numbers देखिए — यही इस पूरे article का core message है।

Invisible Money को visible बनाना, बस यही काम करना है।

आपको अपनी coffee छोड़ने की जरूरत नहीं। बाहर खाना बंद करने की जरूरत नहीं। सिर्फ यह देखना है कि पैसा जा कहाँ रहा है —deliberately, weekly, बिना judgment के।

Budget बनाना एक event नहीं है। यह एक ongoing awareness है। और वो awareness आज से, इसी महीने की statement से शुरू हो सकती है और सबसे अच्छी बात इसी कोई भी कर सकता है |