भारत में कोई full-fledged Islamic Bank नहीं है। RBI ने 2017 में यह प्रस्ताव reject किया। लेकिन केरल में Sharia-compliant NBFCs हैं, 3 halal mutual funds हैं, और cooperative societies हैं और बिना ब्याज के finance का रास्ता मौजूद है। अगर आप यह जानना चाहते हैं कि भारत में एक मुसलमान अपनी savings और loans को Sharia के मुताबिक़ कैसे manage कर सकाता है, तो यह article अंत तक पढ़िए।

Table of Contents

भारत में इस्लामिक बैंक है या नहीं? — सीधा जवाब

यह सवाल लाखों भारतीय मुसलमान हर साल Google पर पूछते हैं। और जवाब थोड़ा nuanced है केवल सिर्फ हाँ या ना नहीं है|

| सुविधा | भारत में उपलब्ध? |

| Full-fledged Islamic Bank (जैसे Dubai Islamic Bank) | ❌ नहीं |

| Sharia-compliant NBFC (केरल) | ✅ हाँ |

| Halal Mutual Funds | ✅ हाँ (3 options) |

| RBI की official मंज़ूरी | ❌ 2017 में reject |

| Cooperative Societies | ✅ सीमित (केरल, TN) |

| भविष्य की संभावना | ⚠️ अनिश्चित |

अब एक common सवाल — क्या मुसलमानों को 0% interest पर loan मिलता है? इसका जवाब है — नहीं, exactly 0% नहीं। बल्कि Islamic finance में interest की जगह markup-based profit होता है। जैसे – bank पहले सामान खरीदता है, फिर आपको fixed profit पर बेचता है। यह structurally अलग है।

Islamic banking का basic concept क्या है?

Islamic banking वह banking system होता है, जो रिबा (ब्याज) से बचते हुए काम करता है। इसमें 5 बुनियादी उसूल होते हैं— (1) कोई रिबा नहीं, (2) हर transaction asset-backed हो, (3) profit और loss दोनों share हों, (4) gharar (अनिश्चितता) न हो, (5) सिर्फ halal business में invest हो।

भारत में Sharia-Compliant संस्थाओं की पूरी लिस्ट

भारत में Sharia-Compliant संस्थाओं पूरी लिस्ट जो है, वो यह है कि भारत में 6 प्रकार की Sharia-compliant institutions काम कर रही हैं:

| संस्था | स्थान | प्रकार | सेवाएँ | Sharia Board |

| Cheraman Financial Services Ltd (CFSL) | कोच्चि, केरल | NBFC (RBI approved) | Ijara, Murabaha, Musharaka | हाँ — certified |

| Alternative Investments and Credits Ltd (AICL) | कोच्चि, केरल | NBFC | Home finance, business loans | हाँ |

| Indian Centre for Islamic Finance (ICIF) | नई दिल्ली | Awareness body | Research, training — loans नहीं | N/A |

| Baitul Mal Societies | केरल, TN, UP | Cooperative | छोटे loans, savings | Local scholars |

| Halal Mutual Funds | Pan India | Mutual Fund | SIP ₹500/month से | SEBI + Sharia board |

| Cooperative Societies | केरल, Tamil Nadu | Cooperative | Savings, micro-finance | Varies |

CFSL — भारत का सबसे बड़ा Sharia NBFC

Cheraman Financial Services Ltd केरल सरकार की भागीदारी वाली NBFC है। 2013 में RBI की मंज़ूरी के साथ launch हुई। यह Ijara (leasing) और Murabaha (markup-based sale) products offer करती है। Gulf NRIs इसमें invest कर सकते हैं और भारत में Sharia-compliant finance ले सकते हैं।

Halal Mutual Funds — ₹500 से शुरुआत

भारत में 3 Sharia-compliant mutual funds हैं जो SEBI-registered हैं और किसी भी investor के लिए open हैं:

1. Tata Ethical Fund — Large-cap stocks, alcohol, tobacco, banking (interest-based) से बाहर। 2. Taurus Ethical Fund — Similar screened portfolio। 3. Nippon India ETF Shariah BeES — BSE Shariah Index को track करता है।

तीनों Groww और Kuvera पर available हैं। SIP ₹500/month से शुरू हो सकती है।

भारत में इस्लामिक बैंकिंग क्यों नहीं आई? — पूरी Timeline

1970 का दशक — पहली कोशिश इस्लामिक बैंकिंग को लेकर के

Jamaat-e-Islami Hind ने RBI से interest-free banking की माँग की थी 1970 के दशक में, RBI ने Banking Regulation Act 1949 का हवाला देते हुए reject कर दिया था, वजह यह था कि उस act में “interest” compulsory था,बिना interest के banking की कोई legal definition ही नहीं थी।

2006 — Sachar Committee की रिपोर्ट

उसके बाद 2006 Sachar Committee की रिपोर्ट आती है|

PM मनमोहन सिंह ने Justice Rajinder Sachar की committee बनाई जो मुसलमानों की आर्थिक स्थिति जाँचे कि भारत में उनका स्थिति क्या है, रिपोर्ट में एक चौंकाने वाला तथ्य आया कि मुसलमान भारत की 13.4% जनसंख्या हैं, लेकिन उनके पास सिर्फ 12.2% bank accounts हैं। Financial exclusion का यह gap Islamic banking के ज़रिए भरा जा सकता था।

2008 — Raghuram Rajan Committee

RBI Governor बनने से पहले Raghuram Rajan ने एक committee report में interest-free banking products की सिफ़ारिश की। पहली बार एक mainstream economist ने Islamic finance को India के लिए relevant माना।

2013 — CFSL का launch

केरल सरकार ने Cheraman Financial Services Ltd को NBFC के रूप में launch किया — RBI की मंज़ूरी के साथ। यह full bank नहीं था, लेकिन एक बड़ा क़दम था इस्लामिक बैंकिंग की ओर|

2013-14 — Subramaniam Swamy की petition

BJP नेता Subramaniam Swamy ने Kerala High Court में petition दाखिल की कि Sharia-compliant NBFC “secular fabric” के खिलाफ है। Kerala HC ने petition dismiss किया।

फरवरी 2016 — RBI का “Islamic Window” प्रस्ताव

RBI ने Finance Ministry को एक draft proposal भेजा — existing banks में “Islamic Window” खोलने की। यानी full Islamic bank नहीं, बल्कि conventional banks के अंदर एक Sharia-compliant counter।

दिसंबर 2016 — Lok Sabha में rejection

MoS Finance Santosh Kumar Gangwar ने Lok Sabha में साफ कहा: “Interest-free banking भारत के banking laws के तहत संभव नहीं।” प्रस्ताव formally reject।

2017 — RTI से हक़ीक़त

एक RTI में RBI ने जवाब दिया: “हम Islamic banking को pursue नहीं कर रहे।”

2024-25 — Status Quo

कोई नई development नहीं। NDA सरकार के अजेंडे में यह नहीं है। हालाँकि Gulf NRI lobby और Kerala government समय-समय पर यह मुद्दा उठाती है।

तीन बुनियादी वजहें जिसके कारण इस्लामिक बैंकिंग को rejection का सामना करना पड़ा –

- वजह 1 — क़ानूनी रुकावट: Banking Regulation Act 1949 की धारा 5(b) में “banking” की definition में interest compulsory है। बिना amendment के Islamic bank possible नहीं।

- वजह 2 — Secular fabric argument: विरोधियों का तर्क — एक religion-specific bank India के secular constitution के खिलाफ है। Counter-argument: Islamic finance non-Muslims के लिए भी open है।

- वजह 3 — राजनीतिक sensitivity: India में Islamic banking को Muslim appeasement के रूप में पेश किया जाता है — जो electoral politics में sensitive है।

इस्लामिक बैंक पैसा कैसे कमाता है? — बिना interest के!

- Murabaha — Islamic banking की 70% earning

यह सबसे common method है।

ऐसे काम करता है: आप bank से ₹10 लाख की car चाहते हैं। Bank पहले वह car dealer से ₹10 लाख में खरीदता है। फिर आपको ₹12 लाख में बेचता है — किस्तों में।

Bank का profit: ₹2 लाख। Interest कहाँ है? कोई नहीं — यह एक sale transaction है। Price पहले से fixed है, बाद में नहीं बदलेगी।

ज़रूरी फर्क: Conventional loan में interest हर साल compound होता है। Murabaha में price एक बार fixed — चाहे जल्दी चुकाओ या देर से।

- Ijara — Islamic Leasing

ऐसे काम करता है: Bank एक property ₹50 लाख में खरीदता है। आपको हर महीने ₹25,000 किराए पर देता है। किराए की income = bank का revenue।

यह Halal क्यों है? क्योंकि bank property का मालिक है — risk उसका है। अगर property damage हो, bank ज़िम्मेदार है।

India में कहाँ: CFSL केरल में Ijara-based home finance offer करती है।

- Mudaraba — Profit Sharing Investment

ऐसे काम करता है: आप bank में ₹5 लाख deposit करते हो। Bank वह किसी halal business में invest करता है। Business ₹1 लाख profit बनाए तो 60% आपको, 40% bank को।

Loss हो तो? Depositor का capital डूब सकता है — bank की मेहनत डूबती है। यही risk-sharing है।

- Musharaka — Joint Partnership

ऐसे काम करता है: आप ₹20 लाख लगाते हो, bank ₹30 लाख — मिलकर ₹50 लाख का business। Profit और loss दोनों 40:60 में। Bank धीरे-धीरे अपनी हिस्सेदारी बेचता जाता है — आप sole owner बनते जाते हो।

Home finance में: इसे “Diminishing Musharaka” कहते हैं — Islamic home buying का सबसे authentic तरीका।

- Service Fees — पूरी तरह Halal

Bank account maintenance fees, transaction charges, advisory fees — यह सब किसी भी Islamic scholar के नज़दीक जायज़ हैं। यह service का बदला है, time का नहीं।

विवाद — क्या यह interest ही है नाम बदलकर?

कुछ critics (जिनमें कुछ Western economists और कुछ Muslim intellectuals भी हैं) कहते हैं: “Murabaha में अंत में तो आप ज़्यादा ही देते हो — यह interest जैसा ही है।”

Islamic scholars का जवाब: Structural difference matters। क़ुरआन 2:275 में अल्लाह ने कहा — “तिजारत और रिबा एक नहीं हैं।” Sale में asset transfer होता है, risk होता है, ownership होती है। Loan में सिर्फ money का exchange होता है time के बदले। यह फर्क fundamental है।

हालाँकि यह debate academic level पर जारी है — और honest रहना ज़रूरी है।

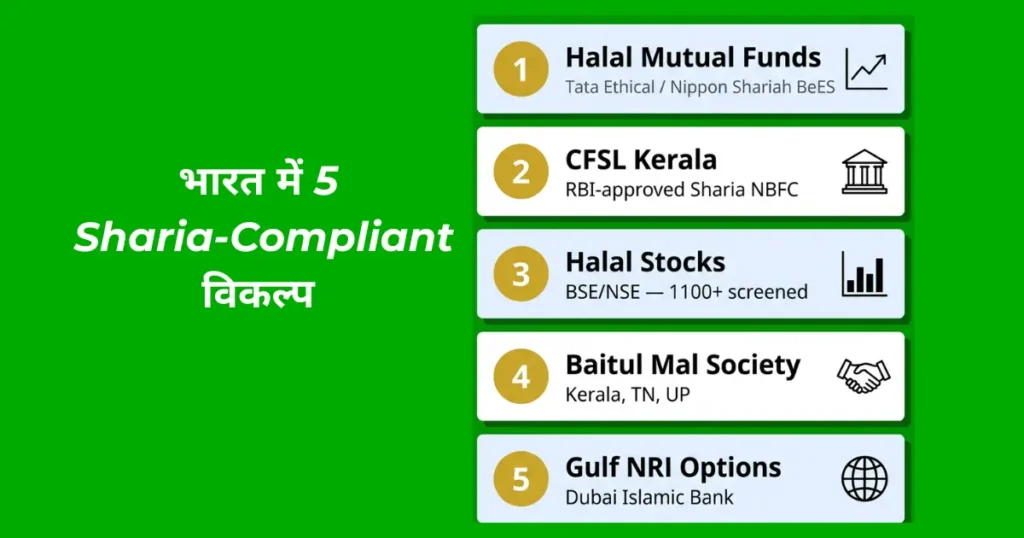

भारत में मुसलमान क्या करें? — 5 Actionable विकल्प

अगर आप भारत में रहते हैं और Sharia के मुताबिक़ finance manage करना चाहते हैं — तो ये 5 रास्ते हैं:

विकल्प A — Halal Mutual Funds में SIP

कैसे शुरू करें: Groww या Kuvera app download करें → “Tata Ethical Fund” या “Nippon India ETF Shariah BeES” search करें → KYC complete करें → ₹500 से SIP शुरू करें।

क्या screen होता है: Alcohol, tobacco, conventional banking, gambling, weapons — इन sectors की companies exclude होती हैं।

Important: यह funds non-Muslims के लिए भी open हैं। ESG investing के trend के साथ non-Muslim ethical investors भी इन्हें choose कर रहे हैं।

विकल्प B — CFSL केरल से Sharia Finance

Cheraman Financial Services Ltd (CFSL), Kochi — यह भारत का सबसे legitimate Sharia NBFC है।

कौन apply कर सकता है: कोई भी Indian — Muslim और non-Muslim दोनों। Products: Home finance (Ijara), Business finance (Murabaha), Vehicle finance। Process: CFSL की website पर application → Sharia board review → disbursement।

NRI investors Gulf से CFSL में invest कर सकते हैं और India में halal returns पा सकते हैं।

विकल्प C — Halal Stocks India में

BSE और NSE पर 1,100+ Sharia-compliant stocks listed हैं। Nifty 50 Shariah Index एक ready-made screened index है।

कैसे screen करें: “Islamicly” app (Android/iOS पर available) — आप कोई भी stock का ISIN डालिए, app बताएगा — Halal है या नहीं, और क्यों।

Zerodha या Groww पर normal demat account खोलिए और Shariah-compliant stocks में invest करिए।

विकल्प D — Baitul Mal और Cooperative Societies

अगर आप केरल, Tamil Nadu, या Uttar Pradesh में हैं — तो local Baitul Mal societies देखिए। ये interest-free micro-loans देते हैं। Rural areas में बहुत active हैं।

विकल्प E — NRI Options (Gulf se)

अगर आप Gulf में हैं या आपके घर में कोई है:

Dubai Islamic Bank — UAE का सबसे बड़ा Islamic bank। NRI products available। Bank Islam Malaysia — Malaysia की Islamic banking leader। India-connected accounts possible। Kuwait Finance House — GCC में popular।

इन banks के accounts से India में family को halal remittances भेज सकते हैं।

Note: क्या Islamic bank fees लेता है? हाँ — service fees, account maintenance charges, transaction fees — ये सब बिल्कुल halal हैं। यह time का बदला नहीं, service का बदला है।

क्या गैर-मुसलमान इस्लामिक बैंकिंग Use कर सकते हैं?

हाँ, बिल्कुल कर सकते हैं।

Malaysia में Islamic banks के 40% customers non-Muslim हैं। United Kingdom में Islamic mortgages non-Muslims में popular हैं। Germany, France और Australia में ethical investors Islamic finance products choose कर रहे हैं।

Non-Muslims Islamic banking क्यों choose करते हैं:

1. कम risk: Islamic finance में speculative instruments (derivatives, short-selling) banned हैं। 2008 की global financial crisis में Islamic banks comparatively stable रहे — क्योंकि उनमें toxic mortgage-backed securities नहीं थे।

2. Asset-backed transactions: हर loan के पीछे एक real asset है — न कि सिर्फ paper promises।

3. ESG investing trend: आज का ethical investor alcohol, tobacco, weapons में invest नहीं करना चाहता — यही Islamic finance का भी principle है।

4. No speculation: Gharar (अत्यधिक uncertainty) Islamic finance में prohibited है — जो risk-averse investors को attract करता है।

India में: Tata Ethical Fund और Nippon India ETF Shariah BeES — दोनों किसी भी Indian investor के लिए open हैं, religion से कोई संबंध नहीं।

क्या भारत में इस्लामिक बैंकिंग शुरू करना सही है?

यह India का सबसे debated economic policy question है जब Islamic finance का ज़िक्र आता है। दोनों sides के argument honest तरीके से समझना ज़रूरी है।

पक्ष में तर्क (Arguments FOR)

- Market size: भारत में 20 करोड़ से ज़्यादा मुसलमान हैं। इनमें से एक बड़ा हिस्सा religious reasons से conventional banking avoid करता है — यह untapped financial market है।

- Global Islamic finance: 2024 में global Islamic finance industry $5 trillion+ को cross कर चुकी है। India इस market में participate नहीं कर रहा।

- Gulf NRI investment: Saudi Arabia, UAE, Kuwait में लाखों भारतीय मुसलमान काम करते हैं। अगर India में Islamic bank हो, तो वे अपनी savings यहाँ Sharia-compliant तरीके से invest करें — massive capital inflow।

- Financial inclusion: Sachar Committee data — मुसलमान आबादी के हिसाब से underbanked हैं। Islamic banking उन्हें mainstream finance में ला सकती है।

विपक्ष में तर्क (Arguments AGAINST)

- क़ानूनी रुकावट: Banking Regulation Act 1949 में बिना संशोधन के Islamic bank possible नहीं। Amendment politically sensitive है।

- Secular fabric concern: एक religion-specific financial institution — चाहे theory में सबके लिए open हो — India के secular framework में politically complicated है।

- Trained manpower की कमी: Islamic finance के experts India में बहुत कम हैं। Infrastructure build करने में वक्त लगेगा।

- Regulatory complexity: RBI को एक entirely new regulatory framework बनाना होगा — Sharia compliance monitoring के लिए।

यह decision ultimately lawmakers को करना है — और दोनों sides के valid points हैं।

इस्लामिक बैंकिंग कैसे काम करती है — बुनियादी समझ

जो लोग Islamic banking से बिल्कुल नए हैं, उनके लिए 5 core principles:

- उसूल 1 — कोई रिबा नहीं: ब्याज — चाहे simple हो या compound — पूरी तरह prohibited। (क़ुरआन 2:275)

- उसूल 2 — Asset-backed होना: हर financial transaction के पीछे एक real, tangible asset होनी चाहिए। Air में सिर्फ money की खरीद-फरोख्त नहीं।

- उसूल 3 — Risk sharing: Bank और customer दोनों risk share करें — सिर्फ customer को risk नहीं। Mudaraba और Musharaka इसी उसूल पर हैं।

- उसूल 4 — Gharar नहीं: Gharar यानी अत्यधिक uncertainty या ambiguity। Insurance के कुछ forms, derivatives — इन पर Islamic scholars की अलग-अलग राय है।

- उसूल 5 — Halal Investment: Alcohol, tobacco, gambling, conventional banking, weapons — इन sectors में investment prohibited।

बैंकों के 4 प्रकार

- Commercial Banks (SBI, HDFC जैसे conventional)

- Central Bank (RBI — monetary policy)

- Development Banks (NABARD, SIDBI)

- Islamic Banks (interest-free, Sharia-based — India में absent)

इस्लाम में 7-7-7 नियम क्या है?

“7-7-7 rule” कोई formal Islamic finance term नहीं है। यह कहीं Quran में है, कहीं hadith में — ऐसा नहीं। लेकिन कुछ contexts में यह reference आता है:

Context 1 — 7 Ribawi Commodities: कुछ scholars 6 की जगह 7 ribawi commodities count करते हैं (हदीस में 6 हैं, लेकिन analogical extension से कुछ scholars 7 मानते हैं)।

Context 2 — 7 Pillars of Islamic Finance: कुछ educational frameworks Islamic finance को 7 principles में explain करते हैं — No Riba, No Gharar, No Maysir (gambling), Asset-backed, Risk-sharing, Halal only, Social justice।

Context 3 — 7% Profit sharing: कुछ cooperative societies अपने profit-sharing ratio को 7% mark करती हैं — यह institutional choice है, कोई Islamic law नहीं।

Bottom line: अगर कोई आपसे कहे “7-7-7 rule Islam में है” — तो source माँगिए। यह कोई established Islamic finance term नहीं है। इस्लाम में financial rules क़ुरआन और सहीह हदीसों पर आधारित हैं — न कि किसी numerical formula पर।

भारत में इस्लामिक बैंकिंग का भविष्य — 2026 और आगे

Global Trends

2024 में global Islamic finance industry $5.5 trillion को cross कर गई। Saudi Arabia, Malaysia, UAE, और increasingly Turkey और Pakistan में Islamic banking mainstream हो चुकी है।

Pakistan का बड़ा क़दम: 2024 में Pakistan ने constitutional amendment किया — 2027 तक पूरी banking system को riba-free बनाने का commitment। India के पड़ोसी देश का यह क़दम Indian policymakers पर indirect pressure डाल सकता है — हालाँकि directly तो नहीं।

क्या Islamic banking एक profitable business है?

Global level पर — हाँ। Islamic banking sector globally 10-15% annually grow कर रही है। India में regulatory barrier है, लेकिन NBFC model और halal investing में profitability already proven है।

अक्सर पूछे जाने वाले सवाल —

Q1. क्या भारत में कोई इस्लामिक बैंक है?

नहीं। भारत में full-fledged Islamic bank नहीं है। RBI ने 2017 में यह proposal reject किया। केरल में CFSL जैसी Sharia NBFCs हैं, लेकिन ये banks नहीं हैं।

Q2. भारत में इस्लामिक बैंकिंग क्यों नहीं है?

तीन मुख्य वजहें: (1) Banking Regulation Act 1949 में interest compulsory है, (2) secular framework में religion-specific bank politically sensitive है, (3) Lok Sabha में 2016 में formally reject हुआ।

Q3. इस्लामिक बैंकिंग का concept क्या है?

इस्लामिक बैंकिंग वह financial system है जो रिबा (ब्याज) के बिना काम करता है। इसमें profit-sharing, asset-backed transactions, और risk-sharing पर ज़ोर है।

Q4. क्या मुसलमान 0% ब्याज पर loan लेते हैं?

नहीं। Islamic finance में 0% loan नहीं होता। बल्कि markup-based sale (Murabaha) या profit-sharing (Musharaka) होती है — जो structurally interest से अलग है।

Q5. क्या गैर-मुसलमान इस्लामिक बैंकिंग use कर सकते हैं?

बिल्कुल हाँ। Malaysia में 40% Islamic bank customers non-Muslim हैं। India में halal mutual funds किसी भी investor के लिए open हैं — religion का कोई restriction नहीं।

Q6. ताज बैंक क्या इस्लामिक बैंक है?

हाँ — Taj Bank एक Nigerian Islamic bank है। Nigeria में कई full-fledged Islamic banks operate करते हैं। यह भारत से संबंधित नहीं है।

Q7. बैंकों के 4 प्रकार कौन से हैं?

(1) Commercial Banks — जैसे SBI, HDFC। (2) Central Bank — RBI। (3) Development Banks — NABARD, SIDBI। (4) Islamic Banks — interest-free, Sharia-based (भारत में absent)।

Q8. भारत में 5 इस्लामिक बैंक कौन से हैं?

भारत में कोई Islamic bank नहीं है। लेकिन 5 Sharia-compliant institutions हैं: CFSL (केरल), AICL (केरल), ICIF (दिल्ली), Baitul Mal Societies, और Halal Mutual Funds (Pan India)।

Q9. इस्लाम में 7-7-7 नियम क्या है?

यह कोई formal Islamic law term नहीं है। कभी 7 ribawi commodities के संदर्भ में, कभी 7 Islamic finance principles के रूप में mention होता है। कोई established Quranic या Hadith-based “7-7-7 rule” नहीं है।

Q10. क्या इस्लामिक बैंक fees लेता है?

हाँ — service fees, account maintenance charges, transaction fees — ये सब Islamic finance में पूरी तरह जायज़ हैं। यह time का बदला नहीं बल्कि service का बदला है।

Q11. इस्लामिक बैंक पैसा कैसे कमाता है?

5 तरीकों से: Murabaha (markup-based sale), Ijara (leasing income), Mudaraba (profit sharing), Musharaka (partnership profit), और Service Fees। इनमें से कोई भी interest नहीं है।

Q12. क्या इस्लामिक बैंकिंग एक फायदेमंद business है? Global level पर — हाँ। $5.5 trillion industry, 10-15% annual growth। India में regulatory barrier है, लेकिन NBFC model और halal investing में profitability proven है।

Q13. केरल में इस्लामिक बैंक कौन सा है?

केरल में CFSL (Cheraman Financial Services Ltd) और AICL (Alternative Investments and Credits Ltd) — दोनों RBI-approved Sharia NBFCs हैं। ये banks नहीं हैं, लेकिन Islamic finance products offer करते हैं।

Q14. RBI ने इस्लामिक बैंकिंग क्यों नहीं दी?

Banking Regulation Act 1949 की वजह से, जिसमें interest compulsory है। साथ ही 2016 में Lok Sabha में formally reject हुआ और 2017 में RBI ने RTI में कहा कि वे इसे pursue नहीं कर रहे।

Q15. भारत में halal mutual funds कौन से हैं?

तीन options: (1) Tata Ethical Fund, (2) Taurus Ethical Fund, (3) Nippon India ETF Shariah BeES। तीनों Groww और Kuvera पर ₹500/month SIP से available हैं।

Q16. भारत में इस्लामिक बैंकिंग शुरू करना सही है?

दोनों sides valid हैं। पक्ष में: 20 करोड़ Muslim market, Gulf NRI investment, financial inclusion। विपक्ष में: क़ानूनी रुकावट, political sensitivity, trained manpower की कमी।

Q17. मुस्लिम देशों में बैंक पैसा कैसे कमाते हैं? Murabaha, Ijara, Mudaraba, Musharaka और service fees — इन 5 तरीकों से। Saudi Arabia, UAE, Malaysia में यह पूरी तरह mainstream banking है।

Q18. क्या इस्लामिक बैंकिंग सिर्फ नाम बदला हुआ ब्याज है? Critics यह argument देते हैं। Islamic scholars का जवाब: structural difference matters। Sale में risk, ownership, और asset transfer होता है — loan में सिर्फ money का time-based exchange। क़ुरआन 2:275 इसी फर्क को highlight करता है। Academic debate जारी है — honest disclosure ज़रूरी है।