एक बात बताइए — क्या आपने कभी notice किया है कि supermarket में जब सस्ती चीज़ें आँखों के सामने रखी होती हैं, तो आप automatically उन्हें उठा लेते हैं? या जब office canteen में salad को counter के शुरुआत में रखते हैं, तो लोग salad ज्यादा लेते हैं?

यह कोई accident नहीं है। यह science है। और इस science का नाम है — Nudge Theory।

इस article में हम समझेंगे कि Nudge Theory क्या है, यह कैसे काम करता है, और सबसे जरूरी — आप इसे अपनी बचत और financial life में कैसे apply कर सकते हैं। Nobel Prize से लेकर आपके घर के electricity bill तक — यह theory हर जगह काम आती है।

इस article में आप जानेंगे:

- Nudge Theory का असली मतलब और इसके पीछे की psychology

- हाथी और गन्ने की कहानी — और इसका financial connection

- भारत में Nudge Theory के real-world examples

- आप खुद अपने घर में कौन से 7 ‘nudges’ set कर सकते हैं

- बड़े-बुजुर्गों के लिए Direct Debit जैसे practical solutions

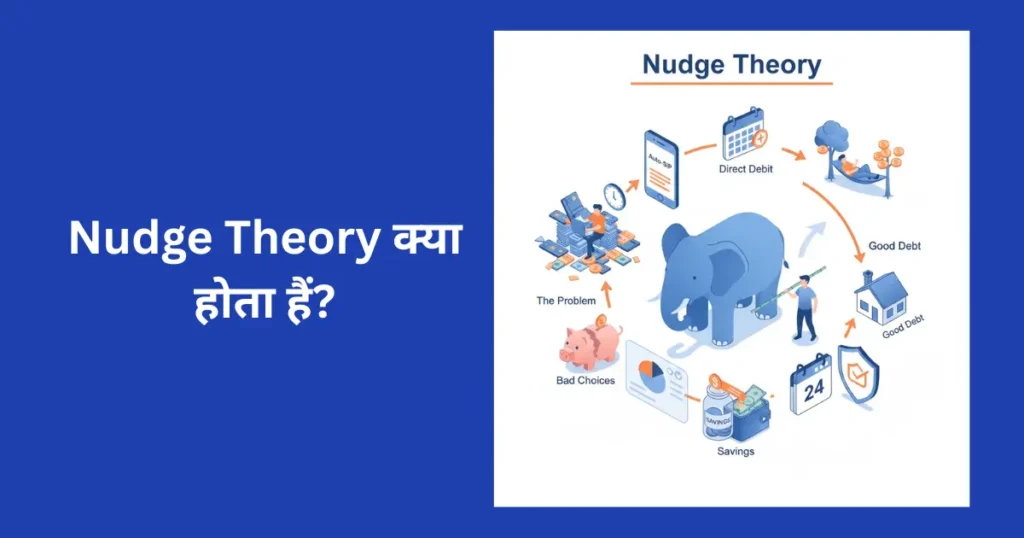

Nudge Theory क्या है?

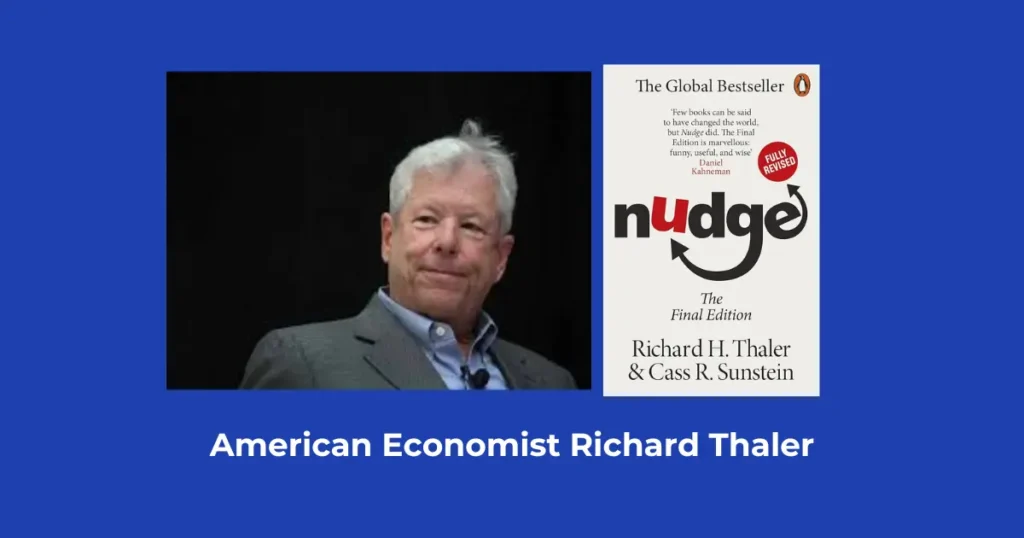

साल 2017 में, अमेरिकी अर्थशास्त्री Richard Thaler को Economics का Nobel Prize मिला था, उनका जो योगदान था कि यह prove करना कि इंसान हमेशा ‘rational’ (तर्कसंगत) नहीं होता है, हम emotions से, आदतों से, और हमारे सामने जो option पहले दिखे — उससे decisions ले लेते हैं।

Nudge Theory की definition बिलकुल सरल है, मतलब किसी इंसान को एक बेहतर choice की तरफ ‘धकेलना’ — बिना उसे force किए, बिना उसकी आज़ादी छीने। यह एक gentle push है, न कि धक्का।

Thaler और Cass Sunstein ने 2008 में अपनी किताब “Nudge: Improving Decisions About Health, Wealth, and Happiness” में यह concept दुनिया के सामने रखा। आज यह theory UK, USA, India सहित 200+ देशों की सरकारें अपनी policies में use करती हैं।

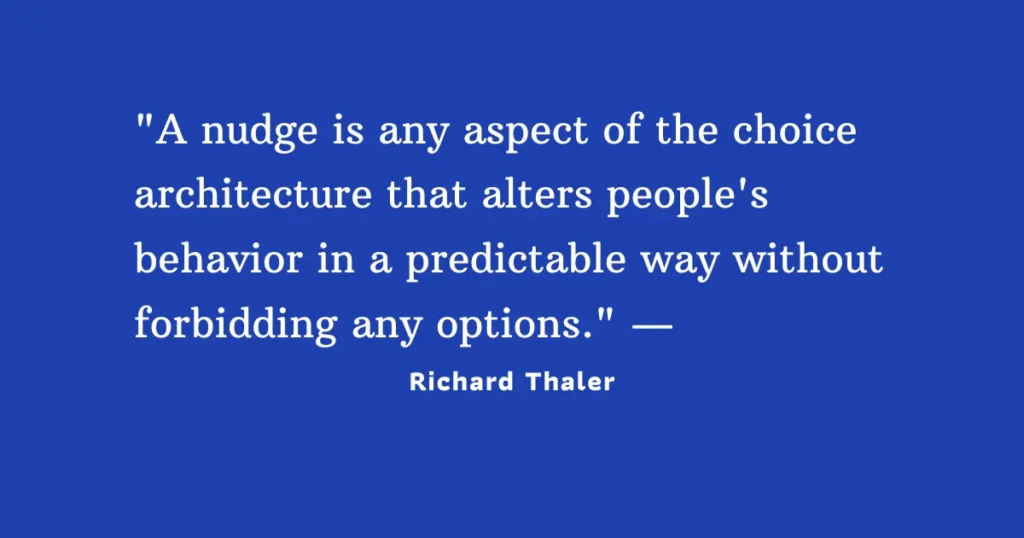

“A nudge is any aspect of the choice architecture that alters people’s behavior in a predictable way without forbidding any options.” — Richard Thaler

सरल भाषा में: लोगों के choices को design करो — तो वे automatically better decisions लेंगे।

हाथी को गन्ने का लालच — The Perfect Metaphor

हमारे पूर्वज बहुत चालाक थे। उन्हें Behavioral Economics का नाम नहीं पता था, लेकिन concept वो अछि तरह से समझते थे।

सोचिए, अगर एक हाथी को आपको एक जगह से दूसरी जगह ले जाना है, तो आप क्या करेंगे? लाठी से पीटेंगे? हाथी जाएगा नहीं — बल्कि aggressive हो जाएगा। लेकिन अगर आप उसके सामने एक ताज़ा गन्ना लहराएं — हाथी खुद-ब-खुद उस direction में चलने लगेगा।

यही Nudge है।

आपके financial behavior में भी यही हाथी है — आपका ‘lazy brain’ जो आदत से चलता है, effort avoid करता है, और जो सबसे आसान option दिखे — वही choose करता है।

तो solution यह नहीं कि उस brain को force करो। solution यह है कि उसके सामने सही option सबसे आसान बना दो।

Nudge Theory की Psychology — यह काम क्यों करती है?

Nudge Theory तीन psychological concepts पर टिकी है:

1. Default Effect (डिफ़ॉल्ट का जादू)

अनुसंधान में पाया गया है कि जब कोई option ‘default’ होता है — यानी कुछ न करने पर वही select हो जाता है — तो 70-85% लोग उसे ऐसे ही accept कर लेते हैं। यह मैं अपने से नहीं बोल रहा हूँ, यह रिसर्च में ऐसा बताया गया है, इसीलिए European countries में जहाँ organ donation ‘opt-out’ system है (default = donor), वहाँ donation rates 90%+ हैं। जबकि ‘opt-in’ वाले countries में यह 15-20% ही है।

2. Status Quo Bias (जैसा चल रहा है, चलने दो)

इंसान change से डरता है। हम वही करते हैं जो हमेशा करते आए हैं — भले ही कोई बेहतर option हो। यह cognitive shortcut है जो energy बचाती है, लेकिन अक्सर suboptimal decisions की ओर ले जाती है।

3. Salience Bias (जो दिखे, वो बिके)

जो information या option हमारे सामने prominent होती है — हम उसी पर ज्यादा ध्यान देते हैं। इसीलिए healthy food को eye-level पर रखने से उसकी consumption 25-30% बढ़ जाती है।

दुनिया में Nudge Theory के असली results — Data के साथ

| देश / संस्था | Nudge का प्रकार | Result | Source |

| UK — HMRC (Tax) | Tax notice में ‘आपके पड़ोसी ने दे दिया’ line जोड़ी | Tax compliance 15% बढ़ी | BIT, 2012 |

| USA — 401(k) | Pension में auto-enrollment default किया | Participation 49% → 86% | Madrian & Shea |

| Sweden | Cafeteria में salad को पहले रखा | Vegetable consumption 35% बढ़ा | Hanks et al. |

| India — Swachh Bharat | Toilets की imagery shame से relate की | Usage compliance में सुधार | NITI Aayog |

| Netherlands | Fly sticker — urinal के अंदर | Spillage 80% कम हुई | Schiphol Airport |

भारत में Nudge Theory कैसे काम करता हैं ?

Nudge Theory सिर्फ western countries का concept नहीं है। भारत में भी यह कई जगह actively use हो रही है:

1. Jan Dhan Yojana और Zero Balance Account

जब सरकार ने bank account खोलना ‘default’ और ‘आसान’ बना दिया — zero balance, zero documentation — तो 50 करोड़ से ज्यादा नए accounts खुल गए। Barrier हटाया, participation बढ़ी। यह Nudge है।

2. UPI और Cashless Economy

Paytm, GPay, PhonePe — इन्होंने payment को इतना simple बना दिया कि लोग automatically digital हो गए। 2023-24 में India में 130 billion UPI transactions हुईं। किसी ने force नहीं किया — बस option सबसे आसान बना दिया।

3. Aarogya Setu और Vaccination Reminders

COVID-19 के दौरान government ने WhatsApp और SMS nudges use किए — ‘आपके area में vaccination camp है’ type messages। इससे rural areas में vaccination rates significantly improve हुईं।

आप अपनी Savings के लिए 7 Powerful Nudges कैसे Set करें?

यह section सबसे important है। यहाँ practical और actionable steps हैं जो आप आज से ही apply कर सकते हैं:

Nudge #1: SIP को Default बना दें (Auto-Invest)

हर महीने manually invest करने का इरादा होता है — लेकिन होता नहीं। Solution: SIP (Systematic Investment Plan) set करें। Salary आते ही automatically ₹500, ₹1000, या जितना हो — mutual fund में चला जाए। Default = invest करना।

Data: AMFI के अनुसार, 2024 में SIP accounts 9 करोड़ को पार कर गए, और monthly SIP inflow ₹23,000 करोड़ से ज्यादा है।

Nudge #2: बड़े-बुजुर्गों के लिए — Direct Debit (Auto-Pay) Setup करें

यह section especially उन लोगों के लिए है जिनके घर में माता-पिता या दादा-दादी अकेले bills manage करते हैं।

Problem: Electricity bill, water bill, gas bill — हर महीने date याद रखना, फिर bank जाना या online करना। एक भी miss हुआ — late fine। यह stress unnecessary है।

Nudge Solution: NACH (National Automated Clearing House) mandate set करें। एक बार bank में जाकर form भरें — हर महीना payment automatically होती रहेगी। बुजुर्गों को बस statement देखनी है, कुछ करना नहीं।

यह बिल्कुल वैसा ही है जैसे हाथी के सामने गन्ना रखना — effort minimum, benefit maximum।

Nudge #3: ‘Save First, Spend Later’ Rule

ज्यादातर लोग पहले खर्च करते हैं, फिर जो बचे उसे save करते हैं। Result: कुछ नहीं बचता।

Nudge: Salary आते ही एक fixed amount automatically savings account में transfer हो जाए — salary के पहले 24 घंटे में। बाकी जो बचे, वह खर्च करें। यह ‘Pay Yourself First’ strategy है।

Nudge #4: Spending Visibility बढ़ाएं

Research कहता है कि जब लोगों को उनका monthly spending breakdown दिखाया जाता है — खासकर categorized — तो वे automatically 10-15% कम खर्च करते हैं। Apps जैसे Walnut, Money Manager, या simple Google Sheet — जहाँ हर expense visible हो।

Nudge #5: Savings Goal को Visual बनाएं

अगर आप किसी specific goal के लिए save कर रहे हैं — जैसे घर का down payment, बच्चे की education, या family trip — तो उस goal की photo अपने wallet में या phone wallpaper पर रखें। यह constant visual reminder एक powerful nudge है।

Nudge #6: Credit Card को Inconvenient बनाएं

Credit card को phone में save करने से impulse purchases बढ़ती हैं। Nudge: Card की details phone से delete करें — हर बार manually enter करनी पड़े। यह small friction impulsive spending को 20-30% कम कर देती है।

Nudge #7: 24-Hour Rule for Big Purchases

₹2000 से ज्यादा की कोई भी purchase — 24 घंटे wait करें। Impulse buying में, 70% cases में लोग 24 घंटे बाद वह purchase नहीं करते। यह एक simple rule आपकी बहुत सारी unnecessary spending बचा सकता है।

7 Nudges का Quick Reference

| Nudge | कैसे Set करें | Expected Benefit |

| Auto-SIP | Mutual fund app में SIP setup करें | Consistent wealth building |

| Direct Debit (Auto-Pay) | Bank में NACH mandate form भरें | No late fees, no stress |

| Pay Yourself First | Salary day पर auto-transfer | ₹500-5000/month guaranteed save |

| Expense Visibility | Expense tracking app use करें | 10-15% spending reduction |

| Visual Goals | Goal की photo रखें prominently | Motivation और focus |

| Card Friction | Card details phone से हटाएं | Impulse spending में कमी |

| 24-Hour Rule | Calendar reminder set करें | 70% impulse purchases रुकती हैं |

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या Nudge Theory manipulation है?

नहीं। बिलकुल भी नहीं, Nudge Theory और manipulation में फर्क यह है कि nudge में कोई option बंद नहीं होता। अगर आप auto-pay नहीं चाहते — आप उसे cancel कर सकते हैं। Nudge आपकी choice को आसान बनाता है, खत्म नहीं करता।

क्या Nudge Theory सिर्फ बड़े-बड़े institutions के लिए है?

बिल्कुल नहीं। एक आम इंसान भी अपनी daily life में nudges design कर सकता है। जैसे fruits को kitchen counter पर रखना (healthy eating nudge), या phone को bedroom से बाहर रखना (better sleep nudge)।

बुजुर्गों के लिए Direct Debit कैसे setup करें?

अपने bank branch में जाएं और NACH mandate form मांगें। इसमें आप specify करते हैं कि किस biller को (electricity company, water board, etc.) कितनी maximum amount automatically pay की जाए। एक बार setup होने के बाद, हर महीने automatically payment होती रहती है।

क्या छोटी SIP से फर्क पड़ता है?

जरूर। ₹500 monthly SIP (10% annual return मानकर) 20 साल में लगभग ₹3.8 लाख बन जाती है। ₹2000 monthly में यही calculation ₹15.2 लाख होती है। Compounding का जादू तभी काम करता है जब आप consistently invest करें — और SIP इसी consistency को default बना देती है।

तो Nudge Theory का core message यह है कि इंसान की सबसे बड़ी कमज़ोरी — laziness और habit ही होती हैं, — उसीको उसकी ताकत बनाया जा सकता है। बस आपको अच्छी choices को default बनाना है।

बचत के लिए willpower की ज़रूरत नहीं — एक बार सही system setup करने की ज़रूरत है। Auto-SIP, Direct Debit, Pay Yourself First — ये सब एक बार set होते हैं, फिर automatically काम करते हैं।

Richard Thaler ने Nobel Prize जीता, एक ऐसे idea से जो उन्होंने cafeteria की vegetable counter में observe किया था। और यह आज थोएरी पूरी दुनिया भर में देखि जाती हैं|