गाँव की कोई भी दादी या नानी यह बात जानती हैं। जब घर के पीछे आम का पेड़ लगाते हैं न, तो पहले दो-तीन साल कुछ नहीं मिलता। बस पानी देते रहो, खाद डालते रहो। कोई फल नहीं, कोई छाँव नहीं। मन में यही आता है — “क्या फायदा इस पेड़ का?”

लेकिन जो इंसान धैर्य रखता है, वही देखता है कि पाँचवें-छठे साल में पेड़ पर टिकोरे आने लगते हैं। और फिर? फिर हर साल इतने आम कि खाओ भी, बेचो भी, पड़ोसियों को दो भी। ऐसा होता रहा हैं, ठीक हैं,

पैसे का भी यही सच है।

इस article में हम समझेंगे:

- 7-3-2 का नियम क्या है और यह कैसे काम करता है

- ब्याज पर ब्याज (Compounding) का असली गणित — real numbers के साथ

- Post Office और PPF में ₹500/महीने से शुरू करने पर 10 साल में क्या मिलेगा

- पहला लाख बनाना इतना कठिन क्यों लगता है — और इससे कैसे बाहर निकलें

ब्याज पर ब्याज क्या होता है ?

देखिए, यह कोई अमीरों की बात नहीं है। यह उस इंसान की बात है जो हर महीने ₹500 या ₹1,000 बचाता है और सोचता है — “इतने पैसों से क्या होगा?”

मान लीजिए आपके गाँव में एक किसान है जिसका नाम है रामलाल। रामलाल हर साल अपनी फसल का थोड़ा हिस्सा बचाकर अगले साल के लिए बीज रख देता है, ठीक हैं,

पहले साल उसके पास 10 किलो बीज हैं। हर बीज से 5 गुना अनाज मिलता है।

- साल 1: 10 किलो बीज → 50 किलो अनाज। अगले साल के लिए 15 किलो बीज रख लिए।

- साल 2: 15 किलो बीज → 75 किलो अनाज। अगले साल के लिए 22 किलो बीज।

- साल 3: 22 किलो बीज → 110 किलो अनाज। अगले साल के लिए 33 किलो।

- साल 4: 33 किलो बीज → 165 किलो अनाज।

रामलाल की मेहनत एक जैसी रही। लेकिन बढ़ोतरी हर साल ज्यादा हुई — क्योंकि पिछले साल का फायदा भी इस साल काम आने लगा।

इसी को कहते हैं, ब्याज पर ब्याज, और यही है ब्याज पर ब्याज — जिसे financial भाषा में Compound Interest या Compounding कहते हैं।

Albert Einstein ने Compounding को “दुनिया का आठवाँ अजूबा” कहा था। जो इसे समझता है, वह इससे कमाता है — जो नहीं समझता, वह इसे चुकाता है।

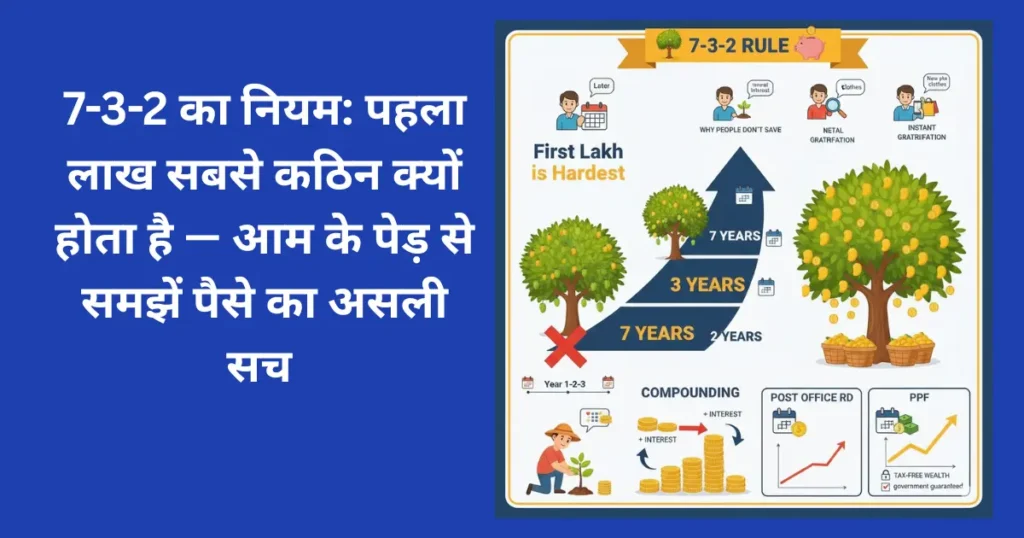

7-3-2 का नियम — और इसके पीछे का असली गणित क्या हैं ?

यह नियम Indian finance forums पर बहुत प्रसिद्ध है। इसे “सीढ़ी की रफ्तार का नियम” भी कहा जाता हैं|

नियम बहुत सरल है:

अगर आप हर महीने ₹5,000 किसी ऐसी जगह जमा करते हैं जहाँ 12% सालाना return मिले (जैसे PPF + Equity Mutual Fund मिलाकर), तो:

- पहले ₹10 लाख जमा होने में लगभग 7 साल लगते हैं

- अगले ₹10 लाख — सिर्फ 3 साल में

- उसके अगले ₹10 लाख — केवल 2 साल में

क्यों? क्योंकि जब ₹10 लाख जमा हो जाते हैं, तो वह ₹10 लाख भी हर महीने आपके लिए ब्याज कमाने लगते हैं। आपकी तरफ से एक नया “अनदेखा कामगार” काम पर लग जाता है।

नीचे एक real calculation मैं दे रहा हूँ, — ₹5,000 प्रतिमाह, 12% सालाना return पर, आप इसको देखिये तब आपको समझ में आएगा –

| साल | आपने कुल जमा किए | कुल राशि (ब्याज सहित) | ब्याज से कमाई |

| 5वाँ साल | ₹3,00,000 | ₹4,08,000 | ₹1,08,000 |

| 7वाँ साल | ₹4,20,000 | ₹6,17,000 | ₹1,97,000 |

| 10वाँ साल | ₹6,00,000 | ₹11,61,000 | ₹5,61,000 |

| 15वाँ साल | ₹9,00,000 | ₹25,23,000 | ₹16,23,000 |

| 20वाँ साल | ₹12,00,000 | ₹49,96,000 | ₹37,96,000 |

ध्यान दीजिए: 20वें साल तक आपने डाले सिर्फ ₹12 लाख। लेकिन मिले लगभग ₹50 लाख। बाकी ₹38 लाख — वह आपके पैसों ने खुद कमाए।

यह जादू नहीं है। यह गणित है। इस को ही 7-3-2 का नियम कहा जाता हैं|

पहला लाख सबसे मुश्किल क्यों होता हैं ?

अब एक बात बताइए — जब आप कुएं से पानी भरने जाते हैं, तो सबसे ज्यादा थकान कब होती है?

पहले कुछ चक्करों में। रस्सी भारी लगती है, हाथ थकते हैं। लेकिन जैसे-जैसे हाथ बन जाते हैं, उसी काम में आधी थकान होती है।

पैसे में भी यही होता है — लेकिन इसके पीछे एक mathematical reason है।

जब आपके पास ₹0 हैं और ₹500 महीने जमा करते हैं, तो 12% return पर भी पहले साल सिर्फ ₹400-500 का ब्याज मिलता है। यह इतना कम लगता है कि हार मान लेते हैं।

लेकिन जब ₹5 लाख जमा हो जाते हैं, तो उसी 12% return पर हर साल ₹60,000 का ब्याज मिलने लगता है — यानी हर महीने ₹5,000 extra। बिना कुछ किए।

इसीलिए पहला लाख बनाना सबसे कठिन है। क्योंकि शुरुआत में ब्याज इतना कम दिखता है कि धैर्य टूट जाता है।

गाँव की कहावत: “पहली जोताई सबसे कठिन होती है।” पहली बार जब खेत जोतते हैं न, तो जमीन पत्थर जैसी होती है। लेकिन दूसरी बार मिट्टी ढीली हो जाती है। तीसरी बार और आसान।

कैसे शुरू करें, इस तरीके का बजट करना ?

आपको लाखों नहीं चाहिए शुरुआत में। Post Office Recurring Deposit (RD) में ₹100 प्रतिमाह से खाता खुलता है।

Post Office RD की मौजूदा जानकारी (2025-26):

- ब्याज दर: 6.7% प्रतिवर्ष (तिमाही compounding)

- न्यूनतम जमा: ₹100 प्रतिमाह

- अवधि: 5 साल (60 महीने)

- सरकारी guarantee — पैसे डूबने का कोई खतरा नहीं

अब देखिए ₹500 महीने जमा करने पर क्या होगा:

| अवधि | आपने जमा किए | मिलेंगे (ब्याज सहित) | कुल ब्याज |

| 1 साल | ₹6,000 | ₹6,221 | ₹221 |

| 3 साल | ₹18,000 | ₹20,196 | ₹2,196 |

| 5 साल | ₹30,000 | ₹35,836 | ₹5,836 |

| 10 साल* | ₹60,000 | ₹85,900 | ₹25,900 |

*10 साल के लिए RD को दो बार 5-5 साल के लिए renew करने पर

आपने डाले कितने? सिर्फ ₹60,000। मिले कितने? ₹85,900 से ज्यादा।

बाकी ₹25,900 — ये तो आपके पैसों ने खुद कमाए। आपने कोई अतिरिक्त मेहनत नहीं की।

यह वही आम का पेड़ है। बीज आपने लगाया, छाँव और फल पेड़ ने दिए।

PPF — सबसे सुरक्षित लंबी बचत

अगर लंबे समय के लिए बचाना हो — जैसे बच्चों की पढ़ाई या अपनी बुढ़ापे की तैयारी — तो PPF (Public Provident Fund) एक बेहतरीन विकल्प है।

PPF की मौजूदा जानकारी (2025-26):

- ब्याज दर: 7.1% प्रतिवर्ष (सालाना compounding)

- न्यूनतम जमा: ₹500 प्रतिवर्ष

- अधिकतम जमा: ₹1,50,000 प्रतिवर्ष

- अवधि: 15 साल (5-5 साल extend हो सकती है)

- सबसे बड़ा फायदा: ब्याज पूरी तरह tax-free है

- Post Office और सभी nationalized banks में खाता खुलता है

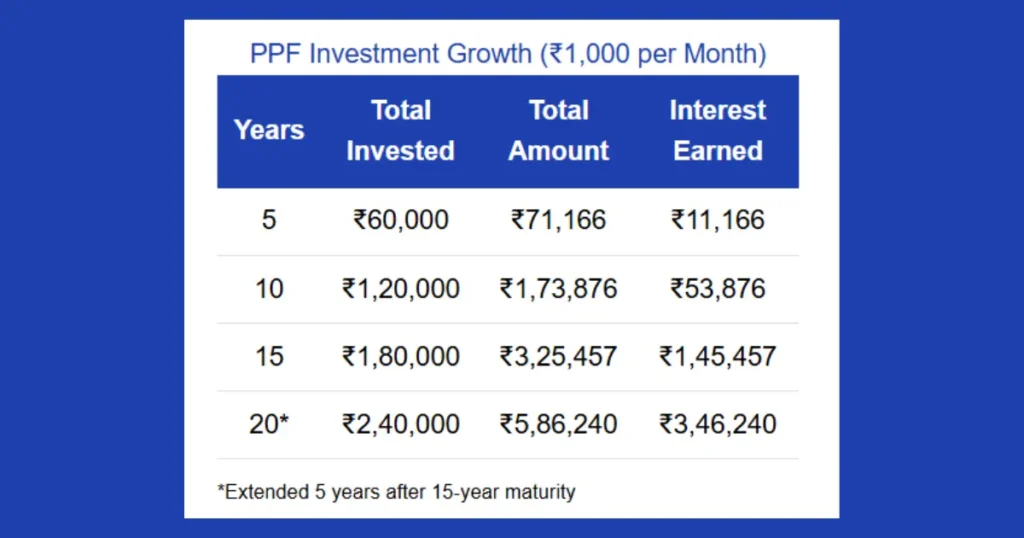

₹1,000 महीने (₹12,000 साल) PPF में जमा करने पर:

| साल | कुल जमा | कुल राशि | ब्याज से कमाई |

| 5 साल | ₹60,000 | ₹71,166 | ₹11,166 |

| 10 साल | ₹1,20,000 | ₹1,73,876 | ₹53,876 |

| 15 साल | ₹1,80,000 | ₹3,25,457 | ₹1,45,457 |

| 20 साल* | ₹2,40,000 | ₹5,86,240 | ₹3,46,240 |

*15 साल बाद 5 साल extend करने पर

देखिए — 20 साल में आपने डाले ₹2.4 लाख, लेकिन मिले लगभग ₹5.86 लाख। और यह पूरी तरह tax-free।

मैंने आपको बताया किस तरीके, से कुछ ही टाइम में लोग अच्छा खासा पैसा कमा सकते हैं, अगर वो धर्य रखे तो, लेकिन फिर वही बात, फिर भी लोग पैसे क्यूँ नहीं बचाते हैं, इतना के बाद भी |

तो फिर लोग पैसे क्यों नहीं बचाते — असली कारण

यह सवाल बहुत ज़रूरी है।

एक research के अनुसार, भारत में केवल 27% शहरी परिवार और 14% ग्रामीण परिवार किसी systematic savings scheme में नियमित रूप से पैसे जमा करते हैं (NCAER, 2023)।

इसके तीन सबसे बड़े कारण हैं:

पहला कारण — “बाद में करेंगे” की सोच। गाँव में जब कोई नया काम शुरू करता है — कुआँ खोदना, पक्का घर बनाना — तो शुरुआत में सब कहते हैं, “इतने पैसे कहाँ से आएंगे?” लेकिन जो इंसान हर हफ्ते थोड़ा-थोड़ा इकट्ठा करता रहा, उसने एक दिन वह काम पूरा कर लिया।

दूसरा कारण — शुरुआती ब्याज बहुत कम दिखता है। ₹500 महीने पर पहले साल सिर्फ ₹221 ब्याज मिलता है। यह इतना कम लगता है कि लोग छोड़ देते हैं। लेकिन दसवें साल यही ब्याज ₹3,000-4,000 सालाना हो जाता है।

तीसरा कारण — immediate spending का लालच। मोबाइल recharge, नया कपड़ा, दावत — यह सब आज दिखता है। PPF का फायदा 15 साल बाद दिखेगा। इंसान का दिमाग “अभी” को ज्यादा तरजीह देता है।

इसका एक ही इलाज है — Automatic savings। यानी जैसे ही महीने का पैसा आए, पहले बचत काटो, फिर खर्च करो।

अक्सर पूछे जाने वाले सवाल (FAQ)

Q. क्या Post Office RD में पैसे डूब सकते हैं?

नहीं। Post Office Recurring Deposit भारत सरकार द्वारा संचालित scheme है। इसमें जमा पैसों पर सरकार की पूरी guarantee है। यह बैंक FD से भी ज्यादा सुरक्षित मानी जाती है।

Q. PPF और RD में क्या फर्क है?

Post Office RD 5 साल के लिए होती है और monthly जमा किया जाता है। PPF 15 साल के लिए होता है, सालाना जमा होता है, और ब्याज पूरी तरह tax-free होता है। लंबी अवधि के लिए PPF बेहतर है।

Q. क्या ₹100 महीने से भी शुरुआत हो सकती है?

हाँ। Post Office RD में न्यूनतम ₹100 प्रतिमाह से खाता खुलता है। राशि कम हो तो चलेगी, लेकिन शुरुआत होनी चाहिए।

Q. 7-3-2 का नियम सभी पर लागू होता है? यह नियम तब लागू होता है जब return rate लगभग 12% हो। Post Office जैसी सुरक्षित schemes में return 6.7-7.1% होता है, इसलिए वहाँ समय थोड़ा ज्यादा लगेगा। लेकिन सिद्धांत वही रहता है — पहला बड़ा लक्ष्य सबसे कठिन होता है, बाद में रफ्तार बढ़ती है।

Q. अगर किसी महीने पैसे नहीं भर पाए तो RD बंद हो जाएगी?

Post Office RD में अगर किसी महीने जमा नहीं हो पाया, तो ₹1 प्रति ₹100 की दर से penalty लगती है। लेकिन खाता बंद नहीं होता। 4 किस्तें लगातार न भरने पर खाता irregular हो सकता है, लेकिन उसे regular भी करवाया जा सकता है।

पहला लाख सबसे मुश्किल होता है। यह सच है। लेकिन मुश्किल का मतलब असंभव नहीं है।

हमारी दादियों ने बिना किसी financial advisor के, बिना किसी app के, बस एक समझ से पैसे बचाए — “आज थोड़ा बचाओ, कल काम आएगा।”

आज हमारे पास Post Office है, PPF है, बहुत सारे स्कीम हैं, और यह समझ है कि पैसा कैसे बढ़ता है।

₹500 महीने — यही काफी है शुरुआत के लिए।

10 साल बाद जब ₹85,000 देखेंगे और याद आएगा कि डाले थे ₹60,000 — तब समझ आएगा

कि आम का पेड़ फल देने लगा।

यह article सामान्य वित्तीय जानकारी के लिए है। Post Office की ब्याज दरें सरकार समय-समय पर बदलती रहती है — latest rates के लिए India Post की official website (indiapost.gov.in) या नज़दीकी Post Office से confirm करें। किसी बड़े financial decision से पहले certified financial advisor से सलाह लें।

Sources: India Post (indiapost.gov.in), RBI Annual Report 2024-25, NCAER Rural Finance Survey 2023, PPF Scheme Rules 1968 (amended)