रामायण में जब लक्ष्मण जी मूर्छित हो गए थे, तो हनुमान जी पूरा पहाड़ उठा लाए थे — क्योंकि संजीवनी बूटी कहाँ है, यह पहले से किसी को नहीं पता था।

लेकिन हर भारतीय घर में एक संजीवनी बूटी पहले से मौजूद होती है।

वह है माँ की, दादी की, नानी की वह पुरानी पेटी — जिसमें कुछ सोने के गहने, कुछ चाँदी के सिक्के, और शायद कुछ नोट भी बंधे हुए हैं।

जब घर में कोई बड़ी मुसीबत आती है — बेटे का operation, बेटी की शादी में अचानक कमी, खेत का क़र्ज़, या कुछ भी हो, तब यही पेटी खुलती है। और परिवार बच जाता है जो भी मुसीबत है उससे |

इस article में हम समझेंगे:

- स्त्री धन असल में क्या होता है और यह परिवार की रक्षा कैसे करता है

- क्यों यह हर परिवार का सबसे बड़ा “Emergency Fund” है

- Sovereign Gold Bond क्या होता है और यह पारंपरिक सोने से बेहतर क्यों है

- बुजुर्ग महिलाओं के लिए सरल भाषा में — इसे कैसे समझें और कैसे आगे बढ़ें

स्त्री धन क्या होता है ?

गाँव की कोई भी 70 साल की दादी से पूछिए — उन्होंने अपनी ज़िंदगी में पैसा कहाँ रखा?

जवाब मिलेगा — “बेटा, थोड़ा सोना रख लिया था। थोड़ा बक्से में।”

यही स्त्री धन है।

स्त्री धन जो हैं वो वह संपत्ति जो किसी महिला को उसके विवाह के समय, उसके माँ-बाप से, ससुराल से, या अपनी मेहनत से मिली हो और यह जो है वो सिर्फ उसकी होती है।

भारतीय कानून के अनुसार स्त्री धन पर सिर्फ उस महिला का अधिकार होता है। पति का नहीं, ससुर का नहीं, कोई और नहीं।

यह सोच बहुत पुरानी है — लेकिन इसके पीछे बहुत गहरी समझ है।

हमारी दादी-नानियों ने बिना किसी bank के, बिना किसी financial advisor के, यह जान लिया था कि परिवार में एक ऐसी चीज़ होनी चाहिए जो मुसीबत में काम आए।

आज के ज़माने में financial experts कहते हैं कि हर परिवार के पास कम से कम 6 महीने के खर्च के बराबर Emergency Fund होना चाहिए। वैसे मैंने Emergency Fund के ऊपर एक आर्टिकल लिखा हैं, आप उसको भी पढ़ सकते हैं|

यानी अगर आपके घर का महीने का खर्च ₹15,000 है, तो आपके पास ₹90,000 हमेशा तैयार होने चाहिए — किसी अचानक ज़रूरत के लिए।

अब सोचिए — क्या गाँव के उस किसान के पास बैंक में यह पैसा रहता है?

नहीं।

लेकिन उसकी माँ के पास घर में 50 ग्राम सोना ज़रूर होता है।

फरवरी 2026 में सोने का भाव लगभग ₹85,000-90,000 प्रति 10 ग्राम है। यानी 50 ग्राम सोने की कीमत आज लगभग ₹4,25,000 से ₹4,50,000 है।

यह कोई छोटी रकम नहीं है। यह एक पूरे परिवार का सालों का खर्च निकाल सकती है।

यही है वह संजीवनी बूटी जो घर की हर मुसीबत में काम आती है।

स्त्री धन की परंपरा को कैसे बनाएं रखें ?

यहाँ एक बात साफ कर देना ज़रूरी है।

इन्वेस्ट करने के, और भी बहुत सारे आप्शन आ गए हैं, मतलब घर की महिलाएं भी कई तरीके से इन्वेस्ट कर रही हैं, अलग-अलग स्कीम के बारे में उनको भी जानकारी हो रही हैं लेकिन इसका मतलब यह नहीं कि घर के गहने बेच दो।

गहनों का एक अलग महत्व है। शादी-ब्याह में, तीज-त्यौहार में, परिवार की पहचान में — गहने हमेशा काम आते हैं। तो जो स्त्री धन वाला परमपरा हैं, उसको बनाएं रखिये,

सही तरीका यह है कि

जो पैसा बचत के लिए है — जो अगले 5-8 साल में ज़रूरत नहीं पड़ेगा — उसे Sovereign Gold Bond में लगाएं। चूँकि यह भी एक तरीके है अगर आप घर में सोना नहीं रखना चाहते है तो,

और जो गहने घर में हैं — वह परंपरा, वह स्त्री धन — उसे संभालकर रखें। वह आपकी असली संजीवनी बूटी है।

कुछ बातें आप ज़रूर याद रखें

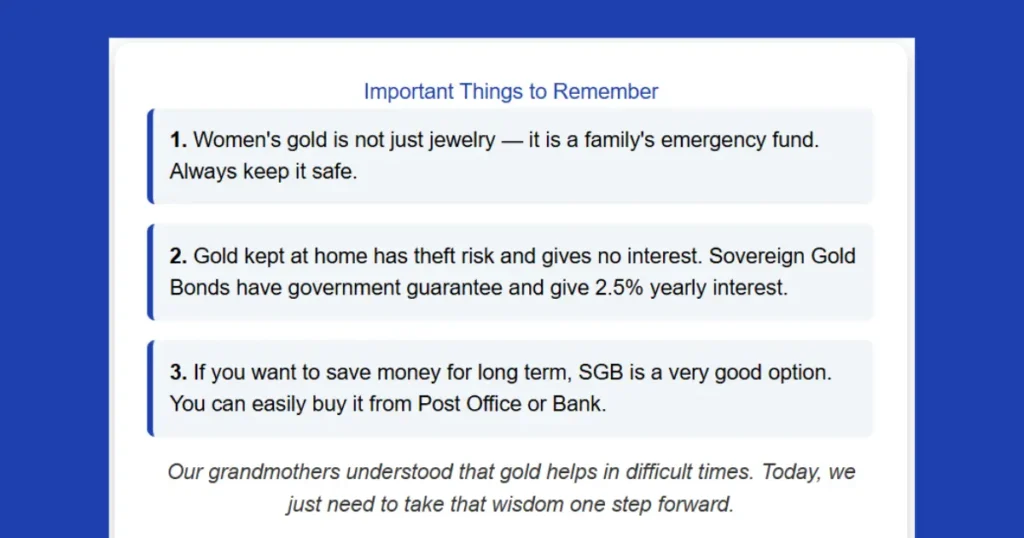

- पहली बात: स्त्री धन सिर्फ गहना नहीं है — यह परिवार का Emergency Fund है। इसे हमेशा संभालकर रखें।

- दूसरी बात: घर में रखे सोने में चोरी का डर है और ब्याज नहीं मिलता। Sovereign Gold Bond में सरकार की guarantee है और हर साल 2.5% ब्याज भी मिलता है।

- तीसरी बात: अगर आपके पास ऐसे पैसे हैं जो लंबे समय के लिए बचाने हैं, तो SGB एक बहुत अच्छा विकल्प है। Post Office या Bank से आसानी से खरीद सकते हैं।

हमारी दादियों ने बिना किसी training के यह समझ लिया था कि सोना वह चीज़ है जो मुसीबत में काम आती है।

आज उस समझ को थोड़ा और आगे ले जाना है — बस इतना।

स्त्री धन का कानूनी सच — जो हर भारतीय महिला को पता होना चाहिए लेकिन कोई नहीं बताता

Article में स्त्री धन की भावना और SGB बहुत अच्छे explain हुए।

लेकिन एक critical dimension missing है।

स्त्री धन के बारे में India में इतने legal misconceptions हैं कि महिलाएं अपना हक़ खो देती हैं — सिर्फ इसलिए कि उन्हें कानून पता नहीं था।

कानूनी सच #1: पति स्त्री धन use कर सकता है — लेकिन सिर्फ एक condition पर

बहुत से घरों में यह होता है — पति या ससुर business के लिए या emergency में पत्नी के गहने ले लेते हैं।

क्या यह legal है?

Supreme Court ने Pratibha Rani v. Suraj Kumar (1985) में स्पष्ट किया:

पति ज़रूरत के समय स्त्री धन use कर सकता है — लेकिन यह उसका loan है। जब situation ठीक हो जाए, वह वापस करने के लिए legally bound है।

अगर वापस नहीं करता — यह criminal breach of trust है। IPC Section 405 के तहत case हो सकता है।

यह सिर्फ civil matter नहीं है — यह criminal offense है।

लेकिन 99% महिलाओं को यह पता नहीं।

कानूनी सच #2: तलाक में स्त्री धन पूरा वापस मिलना चाहिए

Hindu Marriage Act और Hindu Succession Act के तहत:

तलाक की situation में पत्नी को उसका पूरा स्त्री धन वापस मिलने का हक़ है।

इसमें शामिल है:

- शादी में मिले सभी गहने

- माँ-बाप की तरफ से मिला सामान और पैसे

- खुद की कमाई से खरीदी संपत्ति

- शादी के बाद पति की तरफ से मिले उपहार

लेकिन यह तभी possible है जब proof हो।}

और यहीं problem आती है।

ज़्यादातर घरों में स्त्री धन का कोई record नहीं होता। शादी में क्या मिला, कितना gold था, किसने दिया — कोई list नहीं।

Practical solution:

शादी के बाद एक simple list बनाइए:

- हर गहने का description (weight, type)

- किसने दिया (माँ-बाप, ससुराल, रिश्तेदार)

- अगर possible हो तो photo

यह list घर में और एक trusted person के पास रखिए।

यह 30 मिनट का काम है जो decades बाद काम आ सकता है।

कानूनी सच #3: Income Tax में स्त्री धन की अलग position है

बहुत से लोग डरते हैं — “अगर घर में बहुत सोना है तो Income Tax वाले आ जाएंगे?”

CBDT (Central Board of Direct Taxes) की guidelines के अनुसार:

| महिला की situation | Tax-free gold limit |

|---|---|

| विवाहित महिला | 500 ग्राम |

| अविवाहित महिला | 250 ग्राम |

| पुरुष | 100 ग्राम |

इस limit तक का सोना बिना किसी explanation के घर में रख सकते हैं।

Income Tax raid में भी इस limit तक का सोना नहीं जब्त होगा।

और अगर आप यह prove कर सकें कि सोना inheritance में मिला या शादी में मिला — तो और ज़्यादा भी रख सकते हैं।

इसीलिए वो list बनाना और भी ज़रूरी है।

कानूनी सच #4: बेटी का हक़ — 2005 के बाद सब बदल गया

Hindu Succession (Amendment) Act 2005 से पहले:

बेटियों को पिता की संपत्ति में equal share नहीं मिलता था।

2005 के बाद:

बेटी को बेटे के बराबर पिता की संपत्ति में हक़ मिलता है — चाहे उसकी शादी हो चुकी हो या नहीं।

Supreme Court ने Vineeta Sharma v. Rakesh Sharma (2020) में यह और clear किया — यह right जन्म से मिलता है, पिता के जीवित रहते या न रहते।

इसका स्त्री धन से connection:

अगर दादी या नानी का कोई property या savings है जो divide नहीं हुई — बेटियाँ और उनकी बेटियाँ भी उसमें legal heiress हैं।

बहुत से families में यह पता नहीं होता और property सिर्फ बेटों में बँट जाती है।

एक Practical Action जो आज करें — “स्त्री धन Register”

यह concept financial planners recommend करते हैं लेकिन Hindi में कहीं नहीं explain हुआ।

एक simple notebook या phone notes में यह information रखिए:

Section 1: Physical Gold/Silver

- Item description, approximate weight, कहाँ रखा है

Section 2: कहाँ से मिला

- माँ-बाप से, ससुराल से, खुद खरीदा — brief note

Section 3: Financial Assets

- Bank accounts जो सिर्फ आपके नाम पर हैं

- FD, SGB, Mutual Fund — account numbers

Section 4: Important Documents

- यह सब कहाँ रखे हैं — locker, घर में, किस almira में

यह register किसी trusted family member को पता होना चाहिए।

आपके न रहने पर या किसी emergency में — यही register आपके परिवार की सबसे बड़ी मदद करेगा।

एक number जो सोचने पर मजबूर करेगा:

National Family Health Survey (NFHS-5) के अनुसार India में केवल 20.6% विवाहित महिलाओं के पास अपने नाम पर कोई bank account है जिसे वो खुद operate करती हैं।

और केवल 14.7% महिलाओं के पास अपने नाम पर कोई property है।

स्त्री धन की परंपरा हज़ारों साल पुरानी है — लेकिन आधुनिक financial system में महिलाओं की independent ownership अभी भी बहुत कम है।

अक्सर पूछे जाने वाले सवाल (FAQ)

Q. क्या Sovereign Gold Bond में पैसे डूब सकते हैं?

नहीं। यह भारत सरकार की scheme है। RBI इसे जारी करती है। यह पूरी तरह सुरक्षित है।

Q. क्या गाँव में रहने वाले लोग भी SGB खरीद सकते हैं?

हाँ, बिल्कुल। Post Office से खरीद सकते हैं। बस Aadhaar Card और bank account चाहिए।

Q. क्या SGB में सोना मिलता है या सिर्फ पैसे?

Maturity पर उस समय के सोने के बाज़ार भाव के हिसाब से पैसे मिलते हैं। असली सोना नहीं मिलता — लेकिन उसकी पूरी कीमत मिलती है।

Q. एक बार में कितना खरीद सकते हैं?

कम से कम 1 ग्राम और एक वित्त वर्ष में अधिकतम 4 किलोग्राम तक खरीद सकते हैं।

Q. क्या घर के गहने बेचकर SGB खरीदना चाहिए?

नहीं। गहनों का अपना महत्व है। SGB उन बचत के पैसों के लिए है जो लंबे समय के लिए रखने हों।

तो मैं उम्मीद करता हूँ, आपको आज के आर्टिकल में बहुत कुछ सीखने को मिला होगा, और एक नया शब्द स्त्री धन के बारे में आप जाने होंगे, बाकी इसी तरीके के और भी आर्टिकल है, कोई भी नया फाइनेंस से जुड़ा हुआ कोई भी शब्द आता हैं, मैं आपको उसके बारे में बताता रहिंगा |

यह article सामान्य जानकारी के लिए है। किसी भी बड़े financial decision से पहले किसी certified financial advisor से सलाह लें। SGB की ब्याज दरें और नियम समय-समय पर बदल सकते हैं — Post Office या RBI की official website से latest जानकारी लें।