मान लीजिए आपका credit card का bill due था 5 तारीख को।

आप भूल गए। या शायद पैसे थोड़े tight थे। या बस वो reminder notification मिली और आपने “बाद में देख लूंगा” सोचकर dismiss कर दिया।

6 तारीख को याद आया। घबरा गए।

क्या late fine लग गया? Credit score गया? Bank नाराज़ हो गया?

और फिर पता चला— नहीं। Bank ने 5 extra दिन और दे दिए थे। बिना किसी penalty के। बिना किसी phone call के। बिना कहीं से माँगे।

यही है Grace Period।

देखिए, Grace Period कोई नई चीज़ नहीं है। यह concept सदियों पुराना है। पुराने ज़माने में जब व्यापारी एक-दूसरे को उधार देते थे, तब भी समझदार व्यापारी कुछ extra दिन देते थे payment के लिए—इसलिए नहीं कि वो कमज़ोर थे, बल्कि इसलिए कि वो practical थे, उनको समझ था, कि ऐसा कुछ हो सकता है|

आज के modern financial world में Grace Period एक officially recognized term है। और यह सिर्फ credit cards तक सीमित नहीं है।

Insurance हो, loan हो, rent हो, subscription हो—Grace Period लगभग हर जगह मौजूद है।

बस problem यह है कि ज़्यादातर लोग इसके बारे में तब जानते हैं जब देर हो चुकी होती है।

Grace Period क्या है? (Quick Answer)

Grace Period वो extra दिन होते हैं जो payment due date के बाद मिलते हैं

— बिना किसी penalty या interest के।Credit Card में: 20 से 50 दिन (billing cycle end से due date तक)

Loan EMI में: 3 से 10 दिन (bank पर depend करता है)

Life Insurance में: 30 दिन (monthly premium पर 15 दिन)

Table of Contents

Grace Period की सबसे simple definition क्या है ?

Grace Period यानी— वो extra दिन जो आपको काम पूरा करने के लिए या payment करने के लिए दिए जाते हैं जिससे भी आपने उधर लिया, उससे, बिना किसी late fine या penalty के।

Original due date निकल जाने के बाद भी,एक तय अवधि तक अगर आप payment कर देते हैं तो — तो आपको “late” नहीं माना जाता है इसमें,

Credit Card में Grace Period क्या होता है ?

India में ज़्यादातर credit card users को Grace Period का सही मतलब नहीं पता है, लेकिन आज के आर्टिकल में इसको बता के ही मानुगा |

Credit card में Grace Period typically 20 से 50 दिन का होता है। यह वो समय होता है जो आपके billing cycle खत्म होने के बाद और actual payment due date के बीच में आता है।

मान लीजिए आपका billing cycle 1 से 31 जनवरी है ,ठीक है, और इस दौरान आपने जो भी खर्च किया, उसका bill आपको 31 जनवरी को मिलेगा, अब due date होगी शायद 20 फरवरी.ठीक है, तो 31 जनवरी से 20 फरवरी, यह जो है, यह roughly 20 दिन का Grace Period है।

इन 20 दिनों में अगर आप full payment करते हैं, तो एक रुपए का भी interest नहीं लगेगा। Credit cards की जो 36-42% annual interest rate होती है, वो इस period में applicable नहीं होती।

पर यहाँ एक catch है जो बहुत लोग नहीं जानते।

Insurance में Grace Period क्या होता है ?

Insurance में Grace Period को seriously लेना ही चाहिए,

आपकी life insurance, health insurance, या term plan की premium due date निकल गई और आपने pay नहीं किया तो policy lapse हो सकती है।Policy lapse मतलब होता ययह है कि कोई coverage नहीं। उस period में अगर कुछ हो गया, तो claim नहीं मिलेगा, ठीक है, तो

तब ही यहीं Grace Period काम आता है।

IRDAI (Insurance Regulatory and Development Authority of India) के नियमों के according अगर देखा जाएँ तो,

Life Insurance में Grace Period 30 दिन का होता है — अगर premium monthly नहीं, बल्कि quarterly, half-yearly या yearly है। Monthly premium के case में यह 15 दिन होता है।

इन 30 दिनों के अंदर अगर आपने premium भर दिया तो policy active रहती है, coverage बनी रहती है।

लेकिन अगर Grace Period में भी आपके साथ कोई दुर्घटना हुई या मृत्यु हुई? तब भी claim मिलेगा

Loan EMI में Grace Period का क्या नियम है ?

Home loan, car loan, personal loan, जितने प्रकार के लोन होते हैं, इनमें भी Grace Period की बात होती है।

लेकिन यहाँ थोड़ा careful रहना होगा।, इसमें कुछ थोड़े बहुत रूल हैं,

ज़्यादातर banks EMI के लिए 3 से 10 दिन का Grace Period देते हैं लेकिन यह officially documented नहीं होता। कुछ banks इस दौरान penal interest charge करते हैं, कुछ नहीं करते। तो आप पहले बैंक का या जिससे भी लोन ले रहे है, उसके टर्म्स को ज़रूर पढ़ें, ठीक है,

RBI के नए guidelines (2024 से effective) के according बात यह है कि अगर EMI due date के बाद आप 30 दिनों के अंदर भी payment नहीं करते, तो उस account को “Special Mention Account” (SMA-0) में डाला जा सकता है। 60 दिन बाद SMA-1, और 90 दिन बाद NPA (Non-Performing Asset)।

NPA का मतलब — credit score को serious नुकसान, legal action की संभावना, और loan settlement की परेशानी वो अलग बात है |

तो loan में Grace Period है, पर बहुत limited। और हर miss costly है। तो पहले ध्यान से इसको पढ़िए और फिर आगे, का अपना सोचिये और कीजिये,

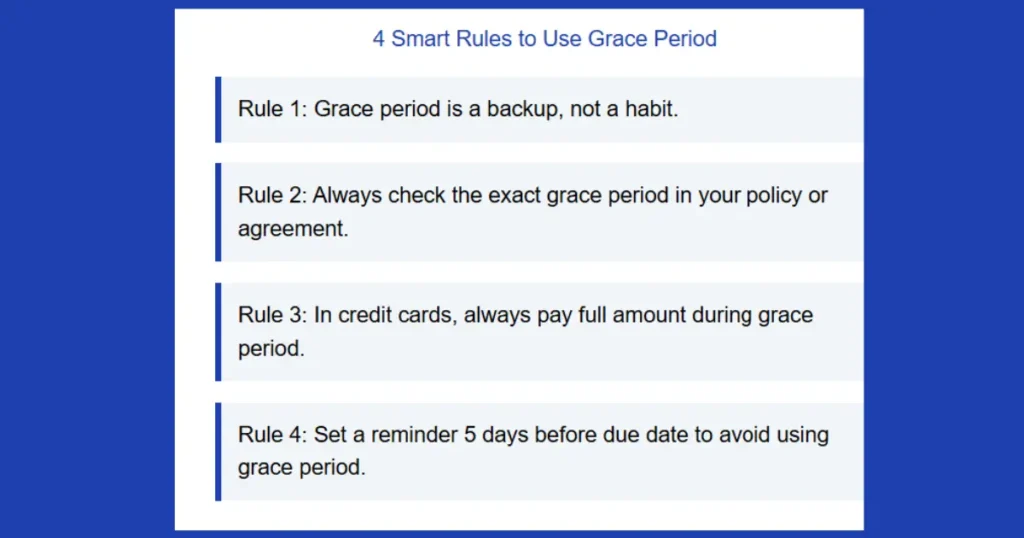

Grace Period को smart तरीके से use करने के 4 rules

Rule 1 — Grace Period एक backup है, default नहीं।

यह सोचकर मत चलिए कि Grace Period है तो due date matter नहीं करती। यह सिर्फ emergency के लिए है। हमेशा हमेशा ऐसा न करें,

Rule 2 — अपनी policies और agreements में Grace Period की exact duration जानिए।

अलग-अलग banks, insurers और landlords के अलग-अलग rules हैं। Assume मत कीजिए।

Rule 3 — Credit card में हमेशा full payment करें Grace Period में।

Minimum due का option attractive लगता है — पर यह आपको interest की दलदल में धकेल देता है।

Rule 4 — Calendar में due date से 5 दिन पहले reminder set करें।

Grace Period की ज़रूरत ही न पड़े — यह सबसे बेहतर situation है।

Grace Period financial system का एक thoughtful feature है। यह इसलिए exist करता है क्योंकि system को पता है कि इंसान कभी-कभी भूलता है, कभी-कभी cash flow tight होता है, कभी-कभी ज़िंदगी plans से अलग चलती है। भगवान् अपने हिसाब से चलातेहै,

लेकिन जो लोग इसे “हमेशा available है तो क्या फिक्र” सोचकर regularly use करते हैं, वो eventually एक ऐसी situation में फँसते हैं जहाँ Grace Period भी काम नहीं आता, तो

तो एक काम कीजिए, आज अपनी सबसे important payment (credit card, insurance, loan) की due date check कीजिए। देखिए उसमें Grace Period कितने दिन का है। और उस information को कहीं note कर लीजिए।

यह छोटी सी awareness आपको बहुत बड़ी परेशानी से बचा सकती है। आज का आर्टिकल में उम्मीद है आपको एक नया टर्म सीखने को मिला होगा, आगे जो भी नए चीजें आती है, मैं आपको इसी तरीके से बतात रहूँगा |

Grace Period के बारे में वो 3 Costly Mistakes जो Indians सबसे ज्यादा करते हैं — Real Consequences के साथ

Article में Grace Period का concept और rules अच्छे से explain हुए। लेकिन एक critical angle missing है —

Grace Period को गलत समझने से actually कितना नुकसान होता है — concrete numbers में।

Mistake #1: Credit Card में “Minimum Due” को Grace Period का फायदा समझना

यह India में सबसे expensive mistake है जो credit card users करते हैं।

बहुत से लोग सोचते हैं — “Grace Period में minimum due भर दिया, तो interest नहीं लगेगा।”

यह बिल्कुल गलत है।

जब आप minimum due pay करते हैं — Grace Period का interest benefit खत्म हो जाता है। बकाया amount पर उसी दिन से interest शुरू होता है जब transaction हुआ था।

Real calculation:

मान लीजिए आपने January 1 को ₹50,000 का laptop खरीदा।

Due date: February 20। Minimum due: ₹2,500 (5%)।

आपने ₹2,500 भर दिए।

बकाया ₹47,500 पर interest: 3.5% per month (most cards का rate)।

January 1 से February 20 = 50 days।

Interest = ₹47,500 × 3.5% × (50/30) = ₹2,771

अगले महीने भी minimum due भरा — cycle चलती रही।

6 महीने में ₹50,000 के laptop पर आप ₹10,000-12,000 extra interest दे चुके होंगे।

Laptop effectively ₹62,000 का पड़ा।

RBI के 2024 के data के अनुसार India में credit card revolvers — यानी जो full payment नहीं करते — की average outstanding balance ₹38,000 है। और यह balance average 18-24 months तक carry होता है।

इसका मतलब: एक average credit card revolver अपनी outstanding amount का 40-50% extra सिर्फ interest में दे देता है।

Mistake #2: Insurance Grace Period में “Coverage है” समझकर बैठे रहना

Article में सही बताया गया कि Grace Period में claim मिलता है।

लेकिन एक important detail है जो IRDAI guidelines में है और जो अक्सर miss होती है:

Grace Period में claim मिलता है — लेकिन unpaid premium काट कर।

Example:

आपकी term insurance की annual premium है ₹15,000।

Due date निकल गई। Grace Period चल रही है।

इसी दौरान कोई दुर्घटना हुई। Sum assured है ₹50 लाख।

Claim मिलेगा — लेकिन ₹50 लाख में से ₹15,000 (unpaid premium) काट कर।

यानी family को मिलेंगे ₹49,85,000।

यह technically सही है। लेकिन अगर आपको यह नहीं पता था — तो family को surprise मिलेगा।

Health Insurance में और serious consequence है:

कुछ health insurance policies में Grace Period के दौरान new claims accept नहीं होते — सिर्फ existing treatment के continuation claims होते हैं।

यानी Grace Period में अगर नई बीमारी हुई — कुछ policies में वो cover नहीं होगी।

इसीलिए insurance policy के Grace Period clause को ध्यान से पढ़ना जरूरी है — सिर्फ duration नहीं, terms भी।

Mistake #3: Loan EMI में Grace Period को “Bank की माफी” समझना

Article में सही बताया कि loan में Grace Period limited है।

लेकिन यह जानना जरूरी है कि EMI miss होने का Credit Score पर exactly क्या impact होता है — timeline के साथ:

| EMI Miss | Credit Score Impact | Consequence |

|---|---|---|

| 1-29 days late | Minimal (लेकिन penal interest) | Warning zone |

| 30 days late | -50 to -100 points | SMA-0 में entry |

| 60 days late | -100 to -150 points | SMA-1 में entry |

| 90 days late | -150 to -200 points | NPA — serious damage |

| 180 days late | -200+ points | Legal action possible |

एक missed EMI का impact 2-3 साल तक credit history में रहता है।

और Credit Score गिरने का practical consequence:

CIBIL Score 750+ पर home loan interest rate: 8.5-9% CIBIL Score 650-700 पर home loan interest rate: 10-11.5%

₹30 लाख के 20 साल के home loan पर यह difference:

| CIBIL Score | Interest Rate | Total Interest Paid |

|---|---|---|

| 750+ | 8.75% | ₹38.7 लाख |

| 650-700 | 10.5% | ₹47.5 लाख |

सिर्फ credit score के कारण ₹8.8 लाख extra।

यह एक-दो EMI miss करने की long-term cost है।

Grace Period का एक Positive Use जो कोई नहीं बताता:

Credit Card Grace Period को strategically use करने का एक smart तरीका है।

अगर आपको कोई बड़ी purchase करनी है — और आपके पास पैसे हैं लेकिन आप उन्हें 20-30 दिन और Liquid Fund में रखना चाहते हैं —

तो Credit Card से purchase करो।

₹1 लाख को 30 दिन Liquid Fund में रखने पर approximately: ₹1,00,000 × 6.5% × (30/365) = ₹534 extra interest।

Credit card से purchase किया — Grace Period में full payment की — zero interest।

और ₹534 आपकी pocket में।

यह small amount लगती है। लेकिन यही financial awareness का मतलब है — हर instrument को smartly use करना।