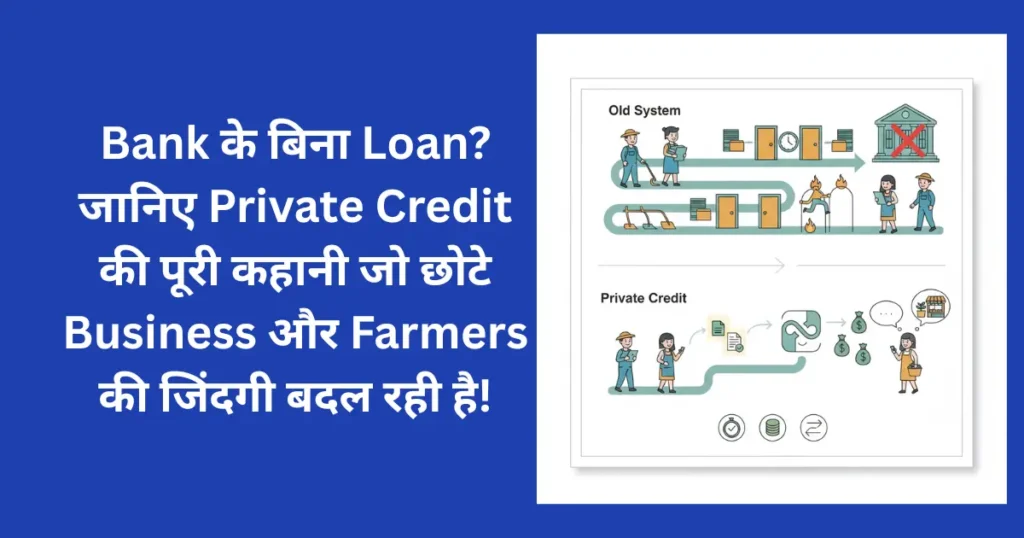

जी हाँ, आपने सही सुना, बिना बैंक के लोन, अगर आप छोटा business चलाते हैं या फिर farming करते हैं, तो आप जानते होंगे कि bank से loan लेना कितना मुश्किल होता हैं, कितना कागजात दिखाना पड़ता हैं, और भी कुछ कितना कितना पड़ता हैं, फिर भी रिजेक्ट हो जाता हैं, फॉर्म भरो, documents दो, फिर महीनों wait करो और अंत में भी पता नहीं loan मिलेगा या नहीं।, लेकिन अब जो है यह बदलने वाला हैं | बहुत जल्द |

आज मैं आपको एक ऐसी चीज के बारे में बताने वाला हूं जो इस पूरे game को completely change कर रही है, उसका जो नाम हैं वो है Private Credit।

Table of Contents

Private Credit है क्या चीजहोती हैं?

Private Credit का मतलब बहुत simple है। जब कोई बड़ी company (जो bank नहीं है) सीधे आपको loan दे, तो उसे हम Private Credit कहते हैं। इतना सा ही सिंपल है, ठीक हैं,

मतलब traditional bank के बिना, सीधा आपको पैसा मिल जाता है। कोई middle man नहीं, कोई लंबा process नहीं। बहुत आसानी से सब कुछ हो जाता हैं |

कौन देता है यह Loans?

मैंने उनके लिस्ट नीचे दे दे रहा हूँ, आप देख लीजिये, अपने से |

- NBFCs (Non-Banking Financial Companies) – जैसे Bajaj Finance, Muthoot Finance वगैरह

- AIFs (Alternative Investment Funds) – बड़े investors के पैसे से चलने वाले funds

- Fintech Companies – जैसे Paytm, PhonePe जैसी tech companies जो lending करती हैं

- Peer-to-Peer Platforms – जहाँ एक आदमी दूसरे को directly loan दे सकता है

सब एक काम करते हैं – banks को छोड़कर सीधे borrowers को paise देना। ऐसा किया जाता हैं, यहाँ पर |

क्यों हो रहा है इतना Popular?

इसके कुछ बड़ी वजह तो हैं, तो सुनिए, यह कुछ बड़ी वजहें हैं उनको नीचे बता देता हूँ, ताकि आपको समझ में आ जाएँ –

1. Bank का Process बहुत Slow है

आपने कभी bank से loan apply किया है? तो आप जानते होंगे कि कितना time लगता है।

Documents submit करो। फिर verification हो। फिर investigation हो। फिर committee meeting हो। फिर approval हो। फिर disbursement हो।

पूरे 2-3 महीने निकल जाते हैं!

लेकिन Private Credit में? मान लीजिए आपको urgent पैसों की जरूरत है खेती के लिए या फिर अपने shop के लिए. आप online apply करते हैं और 2-3 दिन में paise आपके account में आ जाते हैं। यह speed ही है जो लोगों को attract कर रही है। लोग यह ले रहे हैं |

2. Documents की कम झंझट

Bank में तो क्या होता है, 15-20 documents मांगते हैं।

Income proof, address proof, ITR, GST returns, balance sheet, profit-loss statement, bank statements और भी कितने list, ही खत्म नहीं होती।

Private Credit companies ज्यादातर digital हैं। उनके पास AI और technology है जो आपका data analyze करती है।

आपके पुराने transactions देखते हैं, आपकी payment history देखते हैं, और फिर decision ले लेते हैं। मतलब एक तरीका से बोला जाएँ तो सिबिल स्कोर के द्वारा ओके,

3. छोटे Amounts के लिए भी Available

मान लो आपको सिर्फ ₹50,000 चाहिए। Bank जाओगे तो वो कहेंगे – “इतने छोटे amount के लिए loan नहीं देते भाई।”

लेकिन Private Credit में ₹10,000 से भी loan मिल सकता है।गाँव के लोगों को छोटे लोन की ही अवश्यकत होती हैं, तो छोटे लोन ज़रूरी होते हैं | और यहान आपको आसानी से मिल जाता हैं |

India में Private Credit Market कितना बड़ा है?

देखिए, numbers की बात करें तो यह market अभी छोटा है लेकिन तेजी से बढ़ रहा है।

2025 में India की Private Credit Market लगभग $25-30 billion की है। मैं इसका सोर्स भी बता दूंगा ताकि आपको पूरी तरह से विश्वास हो जाएँ |

Global level पर तो Private Credit $2.1 trillion का market है। India अभी बस शुरुआत में है।

किन Areas में सबसे ज्यादा Lending हो रही है?

Private Credit companies मुख्य रूप से यहां loan दे रही हैं:

Agriculture और Allied Activities:

- Farmers को crop loans

- Dairy farming के लिए

- Poultry, मछली पालन के लिए

- Agricultural equipment खरीदने के लिए

Small और Medium Businesses (MSMEs):

- Shops और retail stores

- Manufacturing units

- Service businesses

- Trading companies

Working Capital Loans:

- Daily operations के लिए

- Raw material खरीदने के लिए

- Salaries देने के लिए

Equipment Financing:

- Machinery खरीदने के लिए

- Vehicles के लिए

- Tools और equipment के लिए

Risks और Challenges इस प्रकार के पैसे उठाने के लिए

दुनिया का कोई ऐसा चीज़ नहीं हिया जिसका केवल फायदा ही हो, कुछ न कुछ नुक्सान तो होता ही हैं, हर चीज की तरह, इसमें भी कुछ risks हैं जो आपको पता होनी चाहिए, जो मैंने नीचे के लिखे हुए में बता दे रहा हूँ

Higher Interest Rates

देखिए, सच बात तो यह है कि Private Credit में interest rate थोड़ा ज्यादा हो सकता है bank loans से।

क्यों? क्योंकि risk ज्यादा होता है। जिन लोगों को bank loan नहीं दे रहा, उन्हें यह companies loan दे रही हैं।

Bank loan में 8-10% interest है तो Private Credit में 12-20% तक जा सकता है।

लेकिन फिर भी साहूकारों के 36-60% से तो बहुत बेहतर है न, ये साले साहूकार तो बहुत इंटरेस्ट लेते हैं |

कैसे लें Private Credit Loan? – Step by Step Process

Step 1: Research करें

सबसे पहले अलग-अलग companies को compare कीजिए।

- Interest rates क्या हैं?

- Processing fees कितनी है?

- Tenure options क्या हैं?

- Repayment flexibility कैसी है?

- Customer reviews कैसे हैं?

Step 2: Eligibility Check करें

हर company की अपनी eligibility criteria होती है:

- Minimum age (usually 21-23 years)

- Income requirements

- Business vintage (कितने समय से business चल रहा है)

- Credit score (अगर है तो)

Step 3: Documents Prepare करें

Basic documents जो usually चाहिए होते हैं:

- Aadhaar card

- PAN card

- Bank statements (3-6 months के)

- Income proof (ITR/GST returns/salary slips)

- Business proof (अगर business loan है तो)

- Address proof

Step 4: Online Application

ज्यादातर companies का process digital है:

- App download करो या website पर जाओ

- Details भरो

- Documents upload करो

- Submit करो

Step 5: Verification और Approval

Company आपके documents verify करेगी। कुछ cases में physical verification भी हो सकती है।

अगर सब ठीक रहा तो 2-7 days में approval मिल जाता है। बहुत आसानी से, इसमें कोई इतना झंझट नहीं होता हैं |

किन Platforms को Trust करें?

मैं आपको कुछ reputed platforms के नाम बता रहा हूं जो RBI-registered हैं, लेकिन फिर आप बिना रिसर्च के और बिना फाइनेंसियल एडवाइजर के बगैर इन पर विश्वास न करें, ओके |

Peer-to-Peer Lending:

- Rang De – Social lending focus

- Faircent – Diversified lending

- Lendbox – Short-term loan

- Bajaj Finance – Well-established

- Muthoot Finance – Gold loans और business loans

- Aptus Finance – Small business focus

Fintech Platforms:

- PayU Finance – MSME lending

- WeRize – Underbanked segments

- Rupifi – B2B payments और credit

Microfinance:

- Muthoot Microfin – Women entrepreneurs

- Rang De – Rural और underserved

सब RBI-regulated हैं, तो relatively safe हैं।

देखिये अंत में मैं यही बोलूँगा कि मैं personally मानता हूं कि यह एक game-changer है India के लिए। Especially उन लोगों के लिए जिन्हें traditional banking system ने ignore किया है।

Farmers जो साहूकारों के चक्कर में फंसे थे, small business owners जिन्हें bank से loan नहीं मिलता था, first-time entrepreneurs जिनके पास credit history नहीं थी – सबके लिए यह एक नया option है।

हाँ,risks हैं। Interest rates थोड़े ज्यादा हो सकते हैं। लेकिन benefits भी बहुत हैं-speed, flexibility, accessibility. बस यही था आज का आर्टिकल अगर इस प्रकार के और भी कोई आर्टिकल आता हैं, कोई नया टॉपिक आता हैं, मार्किट में, मैं ज़रूर आपको उसके बारे में बताऊंगा |