PhonePay, Google Pay, आज के टाइम पे अनपढ़ आदमी भी चला रहा हैं, सुबह चाय की दुकान से लेकर रात के Swiggy order तक, हर जगह बस एक beep की आवाज़, और पैसा गया। UPI ने payment करना इतना आसान बना दिया है कि अब हम सोचते भी नहीं, बस pay कर देते हैं। बच्चे, बूढ़ी, सब कर रहे हैं इसका इस्तेमाल |

आज मैंने इस आर्टिकल में upi के बारे में चर्चा करूँगा | कैसे यह हमारे जीवन पर इम्पैक्ट डाल रहा हैं |

Table of Contents

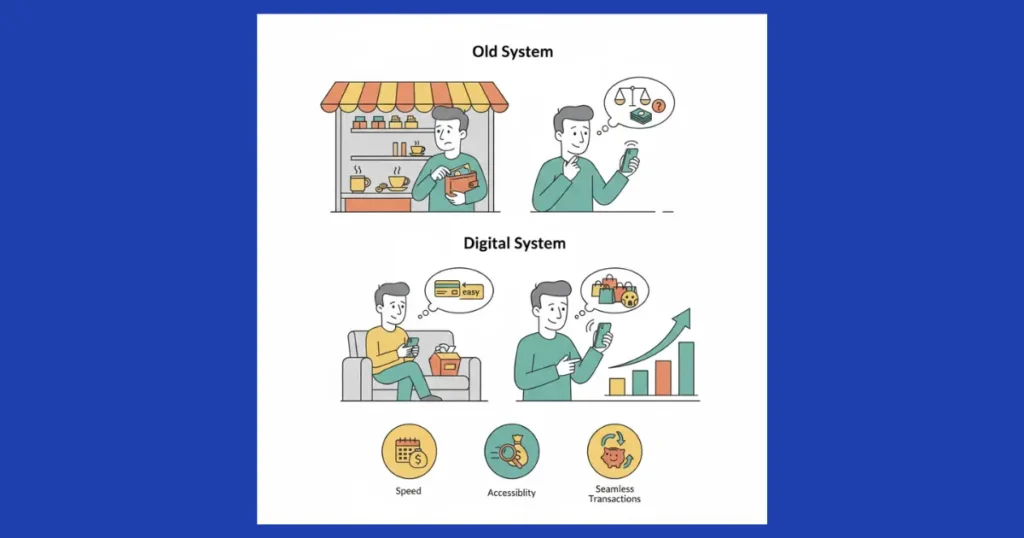

पहले याद है? जब हम wallet से 500 का नोट निकालते थे तो एक बार जरूर सोचते थे – “सच में लेना है क्या?. क्योंकि cash देखकर, छूकर, गिनकर payment करना एक अलग feeling थी। हर नोट हाथ से जाते हुए दिल को थोड़ा चुभता था।

लेकिन अब? बस phone निकाला, QR code scan किया, UPI PIN डाला, और हो गया। कोई guilt नहीं, कोई hesitation नहीं। पैसा अब सिर्फ screen पर numbers है – और numbers को खर्च करने में वो दर्द नहीं होता जो cash खर्च करने में होता था। आपने भी यह फील किया होगा, मेरे को लग रहा हैं,

एक recent study में पता चला कि लगभग 74% लोगों ने माना कि UPI adopt करने के बाद उनकी spending बढ़ गई है। सिर्फ 7% लोगों ने कहा कि उनका खर्च कम हुआ। यह data अपने आप में बहुत कुछ कह रहा है। मैं उसका सोर्स भी लगा दूंगा ताकि आप समझ पाएं |

Impulsive Shopping क्या है जो UPI के बाद बढ़ा है ?

मैं खुद को example के तौर पर लेता हूं। पहले अगर मुझे कोई चीज online खरीदनी होती थी तो सोचता था – “अभी जरूरी है क्या? Cash on delivery रखूं या card से?” यह पूरा process एक mental brake की तरह काम करता था।

अब क्या है? रात को 12 बजे Instagram scroll कर रहे हैं,एक ad दिखा किसी cool gadget का, directly shopping app पर गए,एक click में UPI से payment… done! सुबह उठे तो”Order Confirmed” का notification। फिर realize होता है कि यार, यह तो impulsive purchase था।

Research बताती है कि UPI transactions की abstract nature psychological shift लाती है जो impulsive spending को बढ़ावा देती है। और सबसे interesting बात–बाद में regret और guilt तब hit करती है जब आप bank balance check करते हैं।

छोटे-छोटे Transactions भी बढ़ा है UPI से|

एक और मजेदार चीज आपको बताता हूं। पहले अगर आप दिन में 5 बार chai पीते थे बाहर से, तो wallet में पैसे कम होते देख खुद-ब-खुद control हो जाता था। “अरे, अभी 200 रुपये बचे हैं, कल तक चलाने हैं” – यह सोच automatically आ जाती थी।

लेकिन UPI के साथ? ₹20 की chai, ₹30 का samosa, ₹15 का pani puri, ₹50 की auto ride – सब कुछ इतना effortless हो गया है कि track ही नहीं होता। महीने के end में statement देखते हैं तो shock लगता है –

एक survey में 59.8% respondents ने स्वीकार किया कि UPI usage की वजह से वे अपना budget exceed कर जाते हैं। यानी कि हम अकेले नहीं हैं इस problem में। यह जो है वो सबके साथ होता हैं |

Swiggy-Zomato Effect क्या है ?

यह तो मानना ही पड़ेगा कि UPI ने food delivery apps के साथ मिलकर हमारी food ordering habits को completely transform कर दिया है। पहले सोचते थे कि बाहर से खाना मंगवाना expensive है, occasionally ही करेंगे।

अब क्या हाल है? दोपहर को lunch के time आलस आया, Zomato खोला, पसंद का खाना select किया, UPI से pay किया – 15 minutes में ghar पर delivery। इतना seamless experience है कि हम भूल ही जाते हैं कि daily ऐसा करना pocket पर कितना heavy पड़ रहा है।

Users ने खुद बताया कि UPI combined with food delivery apps की वजह से online food ordering बहुत ज्यादा आकर्षक और आसान हो गई है। और honestly, सिर्फ phone और internet connection चाहिए – बाकी सब कुछ sorted है।

Youth पर सबसे ज्यादा Impact इस प्रकार के UPI से

अगर आप 18-30 age group में हैं, तो यह section specially आपके लिए है। UPI ने young generation की financial habits को सबसे ज्यादा affect किया है।

क्योंकि हम वो generation हैं जो digital native हैं। Smartphone हमारा extension है। हमारे लिए UPI payment करना उतना ही natural है जितना WhatsApp message भेजना। लेकिन इस ease के साथ एक problem भी आई है – financial discipline की कमी।

Youth के लिए UPI सिर्फ payment instrument नहीं बल्कि social connection का माध्यम भी बन गया है। Bills split करना, दोस्तों को instant reimbursement देना, family को पैसे भेजना – सब कुछ इतना seamless हो गया है कि sometimes यह impulsive buying का trigger बन जाता है।

क्या UPI सिर्फ बुरा है?

देखो, मैं यह नहीं कह रहा कि UPI एक villain है। बिल्कुल नहीं! UPI ने India की payment system को revolutionize किया है। October 2024 में UPI ने एक ही महीने में 16.58 billion transactions process किए, जो अपने आप में एक incredible achievement है।

UPI ने financial inclusion को बढ़ावा दिया है। छोटे shopkeepers, street vendors, auto drivers – सबके लिए digital payments accessible हो गई हैं। Currently India में लगभग 350 million active UPI users हैं और 340 million से ज्यादा merchant locations पर QR codes हैं।

Problem UPI में नहीं है, problem हमारी habits में है। जैसे social media खुद में बुरी नहीं है, लेकिन अगर हम addicted हो जाएं तो problem बन जाती है – वैसे ही UPI के साथ है।

“Pain of Paying” — वो Psychological Concept जो बताता है UPI आपको ज्यादा खर्च करवाता क्यों है

यह सिर्फ आपकी कमज़ोरी नहीं है। यह science है।MIT के researchers Drazen Prelec और Duncan Simester ने 2001 में एक experiment किया। दो groups को एक ही चीज़ के लिए bid करने को कहा गया।

Group A: Cash से pay करेगा Group B: Credit card से pay करेगा

Result? Credit card group ने दोगुनी कीमत तक bid की उसी चीज़ के लिए।

इस phenomenon को उन्होंने नाम दिया — “Pain of Paying।”

Pain of Paying काम कैसे करती है:

जब आप cash से payment करते हैं — notes गिनते हैं, हाथ से देते हैं — तो brain में literally एक mild pain response activate होता है। Neuroscience में इसे “insula activation” कहते हैं।

यही दर्द आपको रोकता है। यही दर्द आपसे पूछता है — “सच में चाहिए क्या?”

UPI में यह दर्द almost zero है।

एक beep। एक notification। बस।

Brain को process ही नहीं होता कि पैसा गया। इसीलिए UPI से खर्च करने के बाद regret बाद में आता है — उस moment में नहीं जब payment हो रही होती है।

India-Specific Data जो इसे prove करता है:

RBI की 2024 की Annual Report के अनुसार, UPI transactions की average value लगातार घट रही है — जिसका मतलब है लोग smaller और smaller amounts पर भी UPI use कर रहे हैं।

2021 में average UPI transaction value थी: ₹1,648 2024 में average UPI transaction value है: ₹931

यह 43% की गिरावट है।

इसका मतलब यह नहीं कि लोग कम खर्च कर रहे हैं। इसका मतलब है कि वो ऐसी छोटी-छोटी चीज़ों पर भी pay कर रहे हैं जो पहले cash की availability की वजह से naturally रुक जाती थीं।

₹20 की chai। ₹15 का paan। ₹50 की auto ride। हर transaction अकेले छोटा है — लेकिन महीने में मिलाकर बड़ा नुकसान।

“Denomination Effect” — एक और hidden trap:

Harvard Business School की research बताती है कि लोग बड़े denomination के notes को तोड़ने में hesitate करते हैं।

₹500 का note था — ₹20 की chai के लिए तोड़ने में झिझक होती थी। UPI में denomination का concept ही नहीं है। ₹500 हो या ₹20 — payment का effort बिल्कुल same है।

यही वजह है कि UPI ने impulse purchases को psychologically almost friction-free बना दिया।

तो क्या करें — 3 Practical Fixes जो psychology के against लड़ते हैं:

Fix 1: UPI की daily limit set करें

हर UPI app में daily transaction limit set करने का option होता है। अपनी daily spending का realistic budget decide करें और उतनी ही limit रखें।

जब limit hit होगी — वही friction create होगी जो cash की कमी create करती थी।

Fix 2: “24 Hour Rule” बड़े purchases के लिए

₹500 से ऊपर का कोई भी unplanned purchase — 24 घंटे wait करें। Cart में डालें, payment मत करें।

Research बताती है कि 24 घंटे बाद 60%+ impulse purchases खुद cancel हो जाते हैं।

Fix 3: Weekly “Cash Day” रखें

हफ्ते में एक दिन — सिर्फ cash use करें। ATM से fixed amount निकालें।

यह exercise आपको reset करती है — brain को फिर से “pain of paying” feel करवाती है। और आप realize करते हैं कि कितनी चीज़ें थीं जो UPI की आसानी की वजह से unnecessary खरीद रहे थे।

Financial Literacy की जरूरत

मेरा यह जो वेबसाइट है creditvanta यह तो फिनांस के ऊपर ही है, मैंने बहुत सारे finance से जुड़े हुए टॉपिक बताये है, सबसे important point – financial literacy। हमें school-college में बहुत कुछ सिखाया जाता है, लेकिन personal finance और budgeting के बारे में कोई formal education नहीं मिलती।

YouTube पर बहुत सारे अच्छे channels हैं जो Hindi में financial education provide करते हैं। थोड़ा time निकालकर सीखने की कोशिश करो – budgeting, saving, investing, ये सब basic skills हैं जो life भर काम आएंगी।

UPI use करो, लेकिन educated होकर। Understand करो कि आपका पैसा कहाँ जा रहा है और क्यों जा रहा है। तो अगर थोडा सोच समझ कर इसको किया जाएँ, तो कोई दिक्कत वाली बात नहीं है, UPI actully में अच्छा ही है |

तो अंत में मैं यही बोलूँगा कि UPI amazing है–इसमें कोई doubt नहीं। India को digital payments में world leader बनाने में इसका बहुत बड़ा role है। India अब global real-time payment transactions का लगभग 49% account करता है। यह गर्व की बात है। कई पडोसी देश भी, अब, upi से पेमेंट ले रहे हैं, तो डिजिटल इंडिया के तरफ हमारा देश तेज़ी से बढ़ तो रहा हैं | बस बस थोडा अवेयर रहे हैं, जो भी खर्च कर रहे हैं, होश में करें |